不動産売却では、買主から値引き交渉を受けることは珍しくありません。売出価格のまま購入申込が入ることもありますが、多くの買主は購入申込のタイミングで価格交渉を行います。

売主にとって大切なのは、「値引きを断るか、受けるか」をその場で決めることではありません。相場や売却期間、買主の購入意欲、住宅ローンの状況、引渡し時期などを踏まえて、「どの条件なら応じられるか」を考えることです。

価格だけを見て判断すると、手残りが想定より少なくなったり、売主に不利な条件を受け入れてしまったりすることがあります。一方で、条件を整理して交渉できれば、売却のチャンスを残しながら、納得できる着地点を探せます。

本記事では、買主から値下げ交渉を受けたときの価格交渉の考え方、売主が損を避けるための判断基準、値引きに応じる場合の進め方や価格以外の条件調整まで解説します。

不動産売却では価格交渉が発生するのが普通

買主から値下げを求められると、「物件の評価が低いのでは」「足元を見られているのでは」と感じるかもしれません。

ただ、価格交渉が入ったからといって、すぐに悪い話だと決めつける必要はありません。まずは、値引き交渉がどのようなタイミングで起こるのか、どのような物件で交渉されやすいのかを押さえておきましょう。

値引き交渉は珍しいことではない

買主は、購入したい物件が決まると、購入申込書を通じて売主に意思を伝えます。この書面には、希望購入価格、手付金、契約希望日、引渡し希望日、住宅ローン利用の有無などが記載されます。

このとき、売出価格のまま申し込まれるとは限りません。値引き交渉は、購入申込書に買主の希望価格が書かれる形で行われるケースが多くあります。

交渉額は、物件価格やエリアの需要、売却期間、買主の資金計画によって変わりますが、数十万円から数百万円単位の価格交渉は一般的に行われます。

値引き交渉は、買主がその物件を具体的に検討しているサインでもあります。売主は感情的に断るのではなく、相場や買主の本気度、価格以外の条件を確認したうえで判断しましょう。

値引き交渉が多い物件の特徴

値引き交渉が入りやすい物件には、いくつか共通点があります。

- 売出価格が相場より高い

- 築年数が古い

- 売却期間が長い

- 周辺に競合物件が多い

たとえば、相場より高めの価格で売り出している物件では、買主が「最終的には少し下がるだろう」と考えて申し込むことがあります。築年数が古い物件では、修繕費やリフォーム費用を見込んで価格交渉されることもあります。

また、売却期間が長くなっている物件や、同じエリアに似た条件の売出物件が多い場合も、買主は比較したうえで価格交渉をしやすくなります。値引き交渉が入ったときは、買主の希望額だけでなく、売出価格が相場に合っているか、物件状態や周辺の競合状況から見て交渉されやすい理由がないかも確認しましょう。

値引き交渉に備えて売主が事前に決めておくべき3つのこと

値引き交渉を受けてから慌てて考えると、買主の希望額を前提に判断してしまいがちです。

売主が先に決めておきたいのは、相場価格、売却価格の下限、値引き余地の3つです。買主の希望額が妥当かどうかは、相場価格が分かっていないと判断できません。そのうえで、売主側の下限や値引き余地を決めておくと、「受ける」「断る」「条件次第で検討する」を分けて考えられます。3つのポイントを順番に見ていきましょう。

① 相場価格を正しく把握する

買主の希望価格が妥当かどうかは、売出価格だけを見ても判断できません。

相場感を持つには、AI査定や不動産会社の査定、近隣の成約事例を組み合わせて確認します。そのうえで、売出価格を「チャレンジ価格」と「安全価格」に分けておくと、買主の希望価格が安すぎるのか、売出価格が高めだったのかを比べられます。

▼AI査定だけでなく複数の査定を比較する

具体的には、次のような情報を比べて、現実的な価格帯を確認します。

- AI査定

- 仲介会社の査定

- 近隣の成約事例

AI査定は、成約価格を決めるものではありません。ただ、相場感をつかむ入口としては役立ちます。たとえばHowMaのAI査定では、近隣の売却事例などのビッグデータをもとに価格の目安を算出するため、不動産会社の査定額や買主からの希望価格を比べるときの参考材料になります。

仲介会社の査定では、室内状態、築年数、リフォーム履歴、方角、階数、周辺環境なども加味されます。AI査定では反映しきれない個別事情を見てもらえる点が特徴です。

近隣の成約事例は、実際に近い条件の物件がいくらで売れたかを見る材料です。売出価格ではなく、成約価格を見ることで、現実的な価格帯をつかみやすくなります。

成約事例は、レインズという、不動産会社だけが見られるシステムに掲載されている情報でもあるため、不動産会社に見せてもらいながら確認しましょう。

この3つを比べると、買主の希望価格が妥当かどうかの判断基準になります。

AI査定と不動産会社の査定の使い分けについて更に詳しく知りたい方は、次の記事も参考にしてください。

関連記事:AI査定と不動産会社の査定、どっちが正解?「査定の裏側」を見抜いてカモにされないための賢い使い分け術

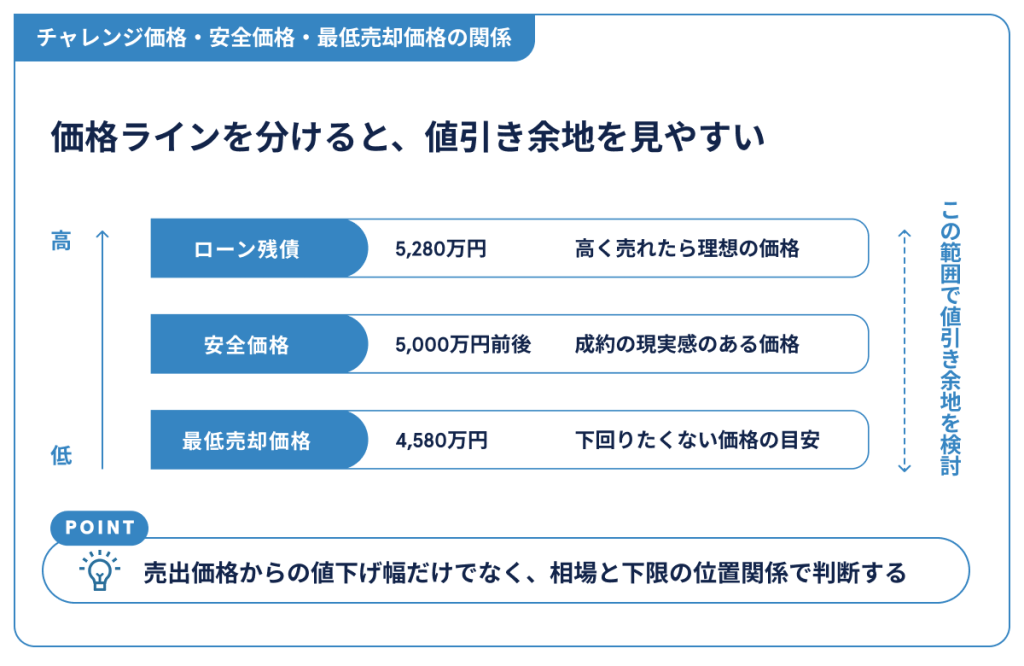

▼「チャレンジ価格」と「安全価格」を分けて考える

相場を把握するときは、「高く売れたら理想」という価格と、「この価格なら成約の現実味がある」という価格を分けて考えます。

たとえば、相場が5,000万円前後の物件を5,280万円で売り出すなら、5,280万円はチャレンジ価格です。一方で、5,000万円前後は安全価格、つまり成約の現実味のある価格帯と考えられます。

- チャレンジ価格:5,280万円

- 安全価格:5,000万円

売出価格だけを基準にしていると、買主から5,050万円の希望が出たときに「230万円も値引きされる」と感じやすくなります。しかし、相場から見れば現実的な範囲に収まっている可能性もあります。

価格交渉では、売出価格からいくら下がるかだけでなく、相場価格との位置関係を確認しましょう。

売出価格やチャレンジ価格、撤退ラインを決める考え方は、次の記事でも詳しく整理しています。

関連記事:自分で売却価格を決める時に参考にすべき3つのポイント

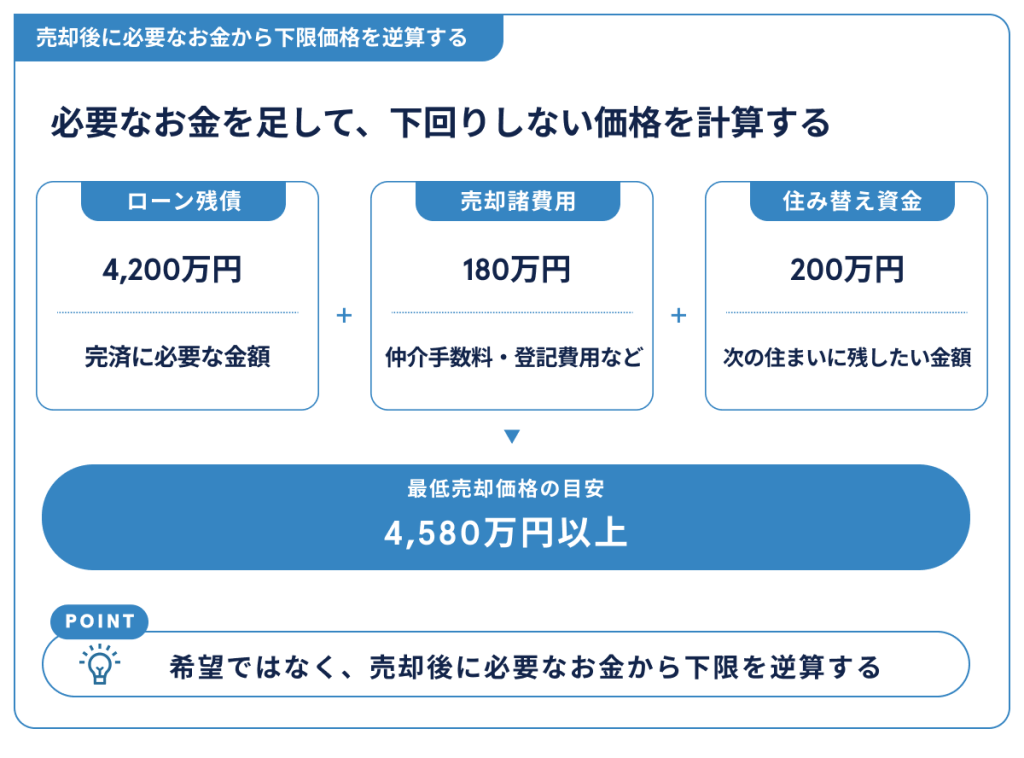

② 売却価格の下限を決める

次に、売却価格の下限を決めます。下限は「できればこのくらいで売りたい」という希望ではなく、売却後に必要なお金から逆算して考えます。

確認したいのは、主に次の3つです。

- 住宅ローン残債

- 諸費用

- 次の住み替え資金

住宅ローンが残っている場合、売却代金などでローンを完済し、抵当権を抹消する必要があります。さらに、仲介手数料、登記費用、引越し費用などの諸費用もかかります。住み替えを予定しているなら、次の住まいに必要な資金も見込んでおきましょう。

▼最低売却価格の計算例

たとえば、次のようなケースで考えます。

- 住宅ローン残債:4,200万円

- 売却にかかる諸費用:180万円

- 住み替え資金として残したい金額:200万円

この場合、単純計算では4,580万円以上で売る必要があります。

実際には税金や契約条件によって手残りは変わるため、不動産会社や必要に応じて専門家に確認が必要です。それでも、ざっくりとした下限を持っておくと、買主の希望価格に対して冷静に返答できます。

③ 値引きの許容幅を決めておく

売出価格を決めるときは、値引き余地もあわせて考えておきましょう。

たとえば、売出価格に対して次のような想定ラインを作ります。

- 50万円までなら応じられる

- 100万円までなら条件次第で検討する

- 150万円を超えるなら慎重に判断する

この線引きがないと、買主からの希望額に対して、その場の感情で返答してしまいがちです。反対に、値引き余地を決めておけば、金額だけでなく、引渡し時期や残置物の扱いなど、価格以外の条件も含めて交渉できます。

ただし、最初から大きな値引きを前提にして売出価格を高くしすぎると、そもそも反響が出にくくなることがあります。値引き余地は、相場価格と売却期限を踏まえて、無理のない範囲で設定しましょう。

買主から値引き交渉されたときの7つの判断基準

実際に買主から値引き交渉を受けたら、希望額だけで判断しないことが大切です。

確認したいのは、売却期間や問い合わせ状況、相場とのズレ、買主の購入意欲、住宅ローン残債などです。買主の希望額だけで決めるのではなく、複数の材料を順に確認すると、値引きに応じるべきかが見えてきます。

判断基準① 売り出してからどのくらい経過したか

まず確認したいのは、売り出してからどのくらい時間が経っているかです。

売り出し直後と、売却活動が長く続いている場合では、値引き交渉への向き合い方が変わります。反響が残っている段階なのか、価格や販売戦略を見直す段階なのかを分けて考えましょう。

▼売却開始1か月以内

売却開始から1か月以内で、問い合わせや内覧が入っているなら、すぐに大きな値引きに応じる必要はないケースが多いです。

売り出し直後は、物件情報を見た買主から反応が集まりやすい時期です。まだ検討者が残っている可能性もあるため、買主の希望額をそのまま受け入れる前に、不動産会社へ反響状況を確認しましょう。

ただし、売出価格が相場より明らかに高い場合や、買主の条件が非常によい場合は別です。強気に構える場合でも、相場価格と他の検討者の有無は確認しておきます。

▼3か月以上経過

一方で、売り出してから3か月以上経過し、問い合わせや内覧が少ない場合は、柔軟な対応も検討します。

長く売れていない物件では、売出価格が市場の感覚とずれている可能性があります。買主からの値引き交渉は、成約に近づくきっかけになることもあります。

この段階では、「希望額より安いから断る」と考える前に、今後も同じ価格で売り続けた場合の見込みを不動産会社に確認しましょう。

売出し後の反応が弱いときの価格や戦略の見直し方は、次の記事でも整理しています。

関連記事:売出し2〜3週間で反応がなければ見直しの準備を!「価格と戦略」の修正術

判断基準② 問い合わせ件数は多いか少ないか

問い合わせや内覧の数は、市場の反応を読む手がかりです。

内覧まで進んでいるのに申込みがないのか、そもそも内覧が少ないのかによって、見直すべきポイントは変わります。反応の出方を分けて見ると、価格の問題なのか、販売方法から見直す段階なのかを切り分けられます。

▼内覧が多いのに申込みがない

内覧は多いのに申込みが入らない場合、価格が高い可能性があります。

買主は物件を見たうえで、周辺の売出物件や自分の予算と比べています。内覧後に申し込みまで進まない状態が続くなら、「物件は気になるが、価格が合わない」と判断されているかもしれません。

この場合、買主からの値引き交渉は、売却価格を見直す材料になります。値引き後の価格が相場内に収まるなら、前向きに検討する余地があります。

▼内覧自体が少ない

内覧自体が少ない場合は、価格が高いのももちろんですが、それも含めた「市場とのズレ」を再確認します。

価格が高い、広告写真や説明文で魅力が伝わっていない、買主層と売出条件が合っていないなど、入口の段階で見直しが必要かもしれません。

この場合は、目の前の買主に値引きするかどうかだけでなく、売出価格や販売方法そのものを不動産会社と確認しましょう。

判断基準③ 値引き後でも相場内に収まるか

値引き後の価格が、相場価格から大きく外れていないかも確認します。

売出価格から100万円下がると大きな値引きに感じるかもしれません。しかし、もともとチャレンジ価格で売り出していたなら、値引き後の価格が相場内に収まることもあります。反対に、すでに相場に近い価格で売り出しているなら、少額の値引きでも下限を下回る場合があります。

判断するときは、次のように並べると分かりやすくなります。

| 項目 | 金額例 | 確認したいこと |

| 相場価格の目安 | 5,000万円 | AI査定、仲介会社査定、成約事例から確認 |

| 売出価格 | 5,280万円 | チャレンジ価格かどうか |

| 買主の希望価格 | 4,950万円 | 相場や下限を下回らないか |

| 売主の下限 | 4,900万円 | ローン残債、諸費用、住み替え資金から逆算 |

このように比較すると、「売出価格からいくら下がるか」ではなく、「値引き後でも相場内に収まるか」 を見やすくなります。

判断基準④ 買主の購入意欲は高いか

同じ値引き交渉でも、買主の購入意欲によって判断は変わります。

- 購入申込書提出済み

- 住宅ローン事前審査承認済み

- 希望引渡し時期が明確

購入申込書が提出されているなら、買主は具体的に購入を検討している段階です。さらに、住宅ローンの事前審査が承認済みであれば、購入に向けて資金面の準備も進んでいると考えられます。ただし、事前審査済みだからといって、売主が買主の希望価格を受け入れる必要があるわけではありません。価格や引渡し条件とあわせて判断しましょう。

希望引渡し時期が明確かどうかも重要です。売主の住み替え予定と合うなら、価格を少し譲っても全体として進めやすい取引になることがあります。

一方で、住宅ローンの見通しが曖昧だったり、引渡し時期がはっきりしなかったりする場合は、価格だけで急いで合意しない方が安全です。契約後にローンが通らず白紙になる可能性もあるため、不動産会社を通じて買主の資金計画を確認しましょう。

内覧に来た買主の本気度や、値引き交渉を価格だけで判断しない考え方は、次の記事でも確認できます。

関連記事:売主を惑わす「内覧に来た買主の本気度」の確実な見極め方

判断基準⑤ 他にも検討者がいるか

他にも検討者がいるかどうかは、値引きに応じる強さを決める材料になります。

複数の申込みがある場合と、一人の買主だけが具体的に検討している場合では、売主が取れる選択肢が変わります。価格だけでなく、ローンの見通しや引渡し条件まで含めて比べましょう。

▼複数申込みがある場合

複数の申込みがある場合、安易な値引きは不要です。

ほかに近い条件の買主がいるなら、価格を下げなくても成約できる可能性があります。まずは、各買主の希望価格、住宅ローンの状況、引渡し時期、手付金などを比べましょう。

必ずしも一番高い金額の買主を選べばよいわけではありません。ローンの見通しや契約条件まで含めて、確実に進みそうな買主を選ぶことが大切です。

▼一人だけの場合

申込みが一人だけの場合は、条件全体で判断します。

長く売り出していて、次の検討者がすぐに現れる見込みが薄いなら、その買主との交渉を前向きに考える価値があります。ただし、希望額をそのまま受ける必要はありません。

価格、引渡し時期、残置物、契約条件をセットで見て、売主が納得できる形に調整できるかを検討しましょう。

判断基準⑥ 住宅ローン残債を完済できるか

値引き後の価格で、住宅ローン残債を完済できるかも必ず確認します。

住宅ローンが残っている物件を売る場合、原則として引渡し時にローンを完済し、抵当権を抹消します。売却代金だけで残債を返せない場合は、手元資金を足す、住み替えローンを検討するなど、別の対応が必要になります。

残債を完済できるかだけでなく、売却後にいくら手元に残るかも確認しましょう。

売却価格 – 住宅ローン残債 – 売却諸費用 = 手残り金額の目安

たとえば、売却価格が5,000万円、住宅ローン残債が4,300万円、売却諸費用が180万円なら、手残りの目安は520万円です。買主の希望に応じて4,850万円まで下げると、手残りは370万円になります。

この差が住み替え資金や引越し費用に影響するなら、値引き額だけで判断せず、売却後の生活資金まで含めて考える必要があります。

ローン残債や諸費用を踏まえて、売却後にいくら手元に残るかを確認したい方は、次の記事も参考にしてください。

関連記事:売った後のお金は大事すぎる!不動産AI査定+ローン残高から、あなたの物件の手残り金額を試算

判断基準⑦ 不動産会社はどう見ているか

最後に、不動産会社の見立てを確認します。

ただし、単に「どうしたらいいですか」と任せるのではなく、具体的に質問することが大切です。

- この価格は妥当ですか?

- 他に見込み客はいますか?

- 相場との比較は?

- 買い替え特約など、契約後に解除につながる条件はありますか?

あわせて、買主の住宅ローン事前審査が通っているか、引渡し時期は売主の希望と合うか、価格以外に調整できる条件はあるかも確認しましょう。

不動産会社の担当者には、反響状況や近隣の成約事例、買主の本気度を踏まえて説明してもらいます。担当者の意見を聞きながらも、最終的には売主自身の下限価格と売却目的に照らして判断しましょう。

値引き交渉に応じる場合の上手な進め方

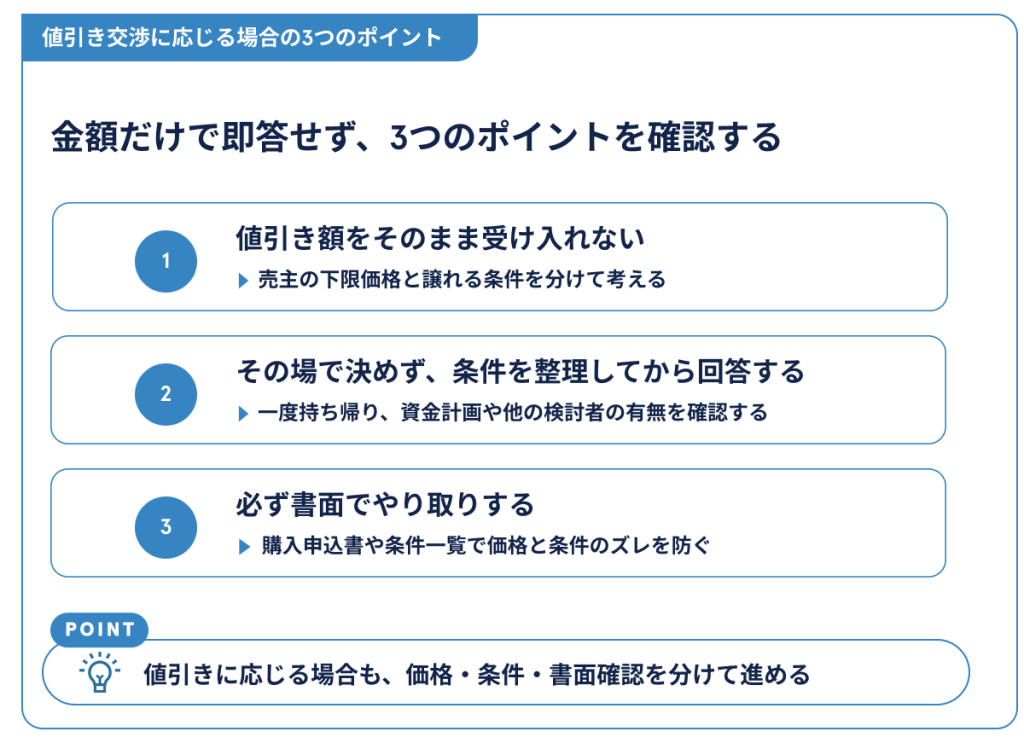

値引きに応じる場合でも、買主の希望額をそのまま受け入れる必要はありません。

売主側の下限価格と譲れる条件を整理し、値引き額、回答のタイミング、書面での確認を分けて進めることがポイントです。金額だけを急いで決めず、条件全体を確認しながら合意に近づけましょう。

値引き額をそのまま受け入れない

たとえば、買主から300万円の値引きを求められたとします。

このとき、300万円すべてを受ける必要はありません。売主の下限価格や相場価格を確認したうえで、次のように回答できます。

- 買主希望:300万円値引き

- 売主回答:100万円なら可能

また、価格だけでなく条件を組み合わせる方法もあります。

- 価格は150万円値引きまで

- その代わり、引渡し時期は売主の希望に合わせてもらう

- 残置物の扱いを売主に有利な形で整理する

交渉では、最初の希望額がそのまま最終条件になるとは限りません。売主は、受け入れられる金額と条件を分けて考えましょう。

その場で決めず、条件を整理してから回答する

値引き交渉を受けた場で、すぐに返事をする必要はありません。

一度持ち帰り、不動産会社と相談する時間を取りましょう。相談の際に確認しておく内容は次のとおりです。

- 買主の資金計画

- 住宅ローン事前審査の状況

- 引渡し希望時期

- 他の検討者の有無

- 住宅ローン残債

- 売却後の手残り

特に、住み替えやローン完済が関わる売却では、数十万円の差が次の段取りに影響することがあります。焦って返答せず、数字と条件を確認してから回答しましょう。

必ず書面でやり取りする

価格や条件は、必ず書面で確認します。

主に確認するのは、次の書類です。

- 購入申込書

- 条件一覧

購入希望価格、手付金、住宅ローン利用の有無、契約予定日、引渡し希望日、残置物の扱いなどを確認しましょう。

口頭で合意したつもりでも、書面にすると認識のズレが見つかることがあります。売買契約へ進む前に、価格と条件をセットで確認しておきましょう。

価格や条件がまとまった後の契約当日の流れは、次の記事で確認できます。

関連記事:家が売れた!売買契約当日に準備しておくものとは?【2024年最新版】

売主からも条件交渉できる3つのポイント

価格交渉では、金額だけでなく、引渡し時期や契約条件、残置物の扱いもあわせて調整できます。

たとえば、価格を少し譲る代わりに引渡し時期を売主の希望に合わせてもらう、契約不適合責任の範囲を整理する、残置物の撤去や引き渡し条件を決めるといった交渉が考えられます。ここでは、売主側から調整しやすい3つの条件を見ていきましょう。

① 引渡し猶予

住み替えを予定している売主にとって、引渡し時期は重要です。

価格を少し下げる代わりに、引渡しを売主の希望時期に合わせてもらう、決済後に数日間の引渡し猶予を設ける、といった交渉が考えられます。

引渡し時期が合わないと、仮住まいや二度の引越しが必要になることもあります。値引き額だけでなく、スケジュール面の負担も含めて判断しましょう。

② 契約不適合責任の範囲調整

契約不適合責任とは、引渡し後に発覚した不具合について、売主が責任を問われることがある仕組みです。

たとえば、契約内容と異なる雨漏り、シロアリ被害、設備の不具合などが後から分かった場合、補修や代金減額などの問題になることがあります。まずは基本的な考え方を押さえたうえで、交渉できる範囲を確認しましょう。

▼契約不適合責任とは

契約不適合責任では、「売却後に不具合が見つかったか」だけでなく、「契約書や告知書でどのように説明していたか」が重要になります。

売主が知っている不具合を隠してよいわけではありません。むしろ、知っていることは不動産会社へ共有し、買主へどう説明するかを整理しておく必要があります。

▼交渉できる内容

物件の状態によっては、次のような条件を交渉できることがあります。

- 責任期間短縮

- 対象範囲限定

たとえば、古い設備は契約不適合責任の対象外にする、責任を負う期間を短くする、といった調整です。ただし、具体的な条件は契約内容や物件の状況によって変わるため、不動産会社に確認しながら進めましょう。

この章では、契約不適合責任を価格以外の交渉材料として扱っています。契約不適合責任そのものや、契約後の解除リスクは別記事でも詳しく解説しています。

契約不適合責任の基本を確認したい場合は、次の記事が参考になります。

③ 残置物の扱い

エアコン、照明、家具などを残すか撤去するかも、条件交渉の対象になります。

買主がそのまま使いたいものがあれば、売主は撤去の手間や処分費用を減らせます。反対に、買主が不要と考えるものを残す場合、処分費用を理由に値引き交渉されることもあります。

残置物は、後から認識違いが起きやすい項目です。何を残し、何を撤去するのかは、条件一覧や付帯設備表で確認しましょう。

やってはいけない価格交渉の失敗例

価格交渉では、売主が不利になりやすい判断パターンがあります。

特に注意したいのは、感情で断る、売出価格だけで判断する、買主の資金力を確認しない、不動産会社に任せきりにする、といった対応です。先に避けたい判断を知っておくと、買主から交渉を受けたときも落ち着いて対応できます。

1.感情で判断する

「値切られて気分が悪い」という理由だけで断るのは避けましょう。

無理な値引きに応じる必要はありません。ただ、買主の希望価格が相場の範囲内で、住宅ローンの見通しや引渡し条件も問題ないなら、検討する価値があります。

価格交渉は、物件の価値を否定するものではありません。買主が購入に向けて条件を詰めている段階と考え、数字と条件で判断しましょう。

2.売出価格だけを見て判断する

売出価格からいくら下がるかだけを見ると、判断を誤ることがあります。

重要なのは、最終成約価格です。

もともとチャレンジ価格で売り出しているなら、一定の値引き後でも相場内に収まることがあります。反対に、すでに相場に近い価格で売り出しているなら、少額の値引きでも下限を割るかもしれません。

売出価格、相場価格、買主の希望価格、売主の下限を並べて判断しましょう。

3.買主の資金力を確認しない

買主の資金力を確認しないまま価格だけで合意するのも危険です。

高い価格で合意できても、住宅ローンが通らなければ契約が白紙になる可能性があります。事前審査の有無、借入予定額、自己資金、ローン特約の内容は、不動産会社を通じて確認しましょう。

価格が少し低くても、資金計画が安定していて契約条件が明確な買主の方が、結果的に進めやすい場合もあります。

4.仲介会社に任せきりにする

価格交渉は不動産会社が間に入って進めますが、最終判断は売主自身が行います。

不動産会社の助言は大切です。ただし、売主の下限価格、住宅ローン残債、住み替え予定、手残りの希望は、売主本人が把握しておく必要があります。

不動産会社には、次のように具体的に確認しましょう。

- この価格で受けるメリットとリスクは何ですか?

- 断った場合、次の見込み客はいますか?

- 値引き以外に調整できる条件はありますか?

任せるところは任せつつ、自分の判断基準を持っておくことが、価格交渉では欠かせません。

まとめ

ここまで、買主から値引き交渉を受けたときの考え方や、売主が確認したい判断基準、価格以外に調整できる条件を見てきました。

最後に、買主の希望額に流されないために、確認したいポイントを振り返ってみましょう。

- 相場価格:買主の希望価格が、周辺相場から見て妥当な範囲か確認する

- 売却期間:売り出してからの期間を見て、強気に待つか柔軟に交渉するか判断する

- 問い合わせ状況:内覧や反響の数から、価格を見直すべき段階か確認する

- 買主の本気度:購入申込書や住宅ローン事前審査、引渡し希望時期を確認する

- 住宅ローン残債:値引き後の価格でローンを完済できるか確認する

- 手残り金額:売却後にいくら手元に残るかを見て、住み替え資金や生活資金に影響がないか考える

- 売主側の条件交渉:引渡し時期、契約不適合責任、残置物など、価格以外に調整できる条件を整理する

値引き交渉は、売却が具体的に進んでいるからこそ起こる場面です。ただし、買主の希望額だけを見て判断すると、相場より安く売ってしまったり、売却後の手残りが想定より少なくなったりすることがあります。

買主から値下げ交渉を受けたら、まず相場価格と売主の下限を確認しましょう。

そのうえで、買主の購入意欲や住宅ローンの状況、引渡し時期、残置物、契約不適合責任の範囲などを整理し、不動産会社と相談しながら回答します。

価格だけを見るのではなく、「いつ・誰に・どんな条件で売るか」を総合的に判断することが、納得して売却するためのポイントです。

売却活動の早い段階で相場感を持っておくと、値引き交渉の場面でも落ち着いて判断できます。まずはHowMaのAI査定で自宅の価格帯を確認し、不動産会社の査定や買主からの希望価格と比べられる基準を持っておきましょう。