住宅ローンを完済したからといって、抵当権は自動で消えるわけではありません。そのため、「ローンは返し終わっているから大丈夫」と思っていても、家を売却しようとしたタイミングで「抵当権が残っています」と指摘されるケースも見られます。

抵当権が残ったままでは、原則として売却手続きを進められないため、事前の確認と準備が必要です。

この記事では、抵当権抹消にかかる費用や手続きの流れ、自分で手続きする場合と司法書士へ依頼する場合の違い、売却時によくあるトラブルと対処法まで、初めての方にも分かりやすく解説します。

この記事でわかること

- 家を売る前に抵当権の確認が必要な理由

- 抵当権が残ったままだと売却できない理由

- 抵当権抹消にかかる費用の目安

- 自分で抵当権抹消登記をする流れ

- 司法書士へ依頼して抵当権抹消登記を行う流れ

- 抵当権抹消手続きでよくあるトラブルと対処法

- 住宅ローンが残っている家の売却方法

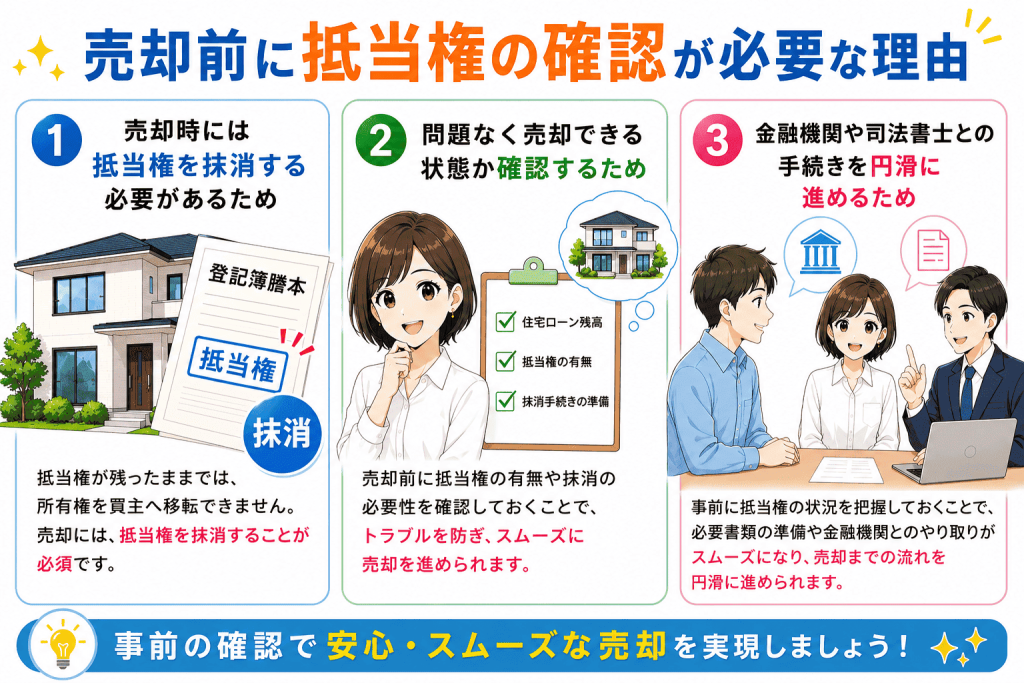

1. 家を売る前に抵当権の確認が必要な理由

家を売る前には、抵当権の状況を確認しておくことが欠かせません。抵当権が残っていると売却手続きに影響することがあるからです。ここでは、売却前に抵当権の確認が必要な理由について解説します。

売却時には抵当権を抹消する必要があるため

住宅ローンが残っている不動産には、通常、金融機関の抵当権が設定されています。抵当権とは、住宅ローンの返済が滞った場合に金融機関が不動産を担保として回収するための権利です。

そのため、抵当権が残ったままでは、買主は将来的に競売へかけられるリスクを負うことになり、安心して購入することができません。そのような理由から売却時には、売却代金で住宅ローンを完済し、抵当権を抹消したうえで買主へ引き渡すのが一般的です。

売却をスムーズに進めるためにも、事前に抵当権の状況を確認し、抹消に必要な手続きが問題なく行えるかを確認しておきましょう。

問題なく売却できる状態か確認するため(住宅ローンを完済しても抵当権は自動で抹消されない)

抵当権の内容を入念に確認し、問題なく売却できる状態かを把握しておくこともポイントです。まずは、登記事項証明書(登記簿)に記載されている抵当権者(金融機関)が、現在住宅ローンを借りている金融機関と一致しているかを確認しましょう。

また、複数の抵当権が設定されていないか、住宅ローンを完済したにもかかわらず古い抵当権が残っていないかも確認が必要です。実は、住宅ローンを完済しても、抵当権は自動で抹消されるわけではありません。

抹消登記をしていない場合は、登記事項証明書に抵当権が残ったままになるため注意しましょう。事業融資など他の借り入れによって、第2順位・第3順位の抵当権が設定されているケースもあります。

売却時には、残っている抵当権をすべて抹消しなければなりません。事前に状況を確認し、必要な手続きを把握しておくことで、売却をスムーズに進めやすくなります。

金融機関や司法書士との手続きを円滑に進めるため

抵当権が設定されている不動産を売却する場合は、金融機関や司法書士との手続きが必要です。まず、金融機関へ連絡し、住宅ローンの返済金額や抵当権抹消に必要な書類を確認しておきます。決済当日は、司法書士が所有権移転登記と抵当権抹消登記を同時に進めるため、事前の準備が欠かせません。

もし売却直前になって抵当権の内容や必要書類に不備が見つかると、決済や引き渡しが予定どおり進まないことが考えられます。

場合によっては、買主とのトラブルに発展し、引っ越し費用などの補償や契約上の責任が生じる可能性もあります。こうしたトラブルを防ぐためにも、抵当権の内容は早めに確認しておくようにしましょう。

<まとめ>

- 売却時には抵当権の抹消が必須

- 完済後も自動では消えないため事前の登記確認が重要

- トラブル防止のために金融機関や司法書士との連携を円滑に

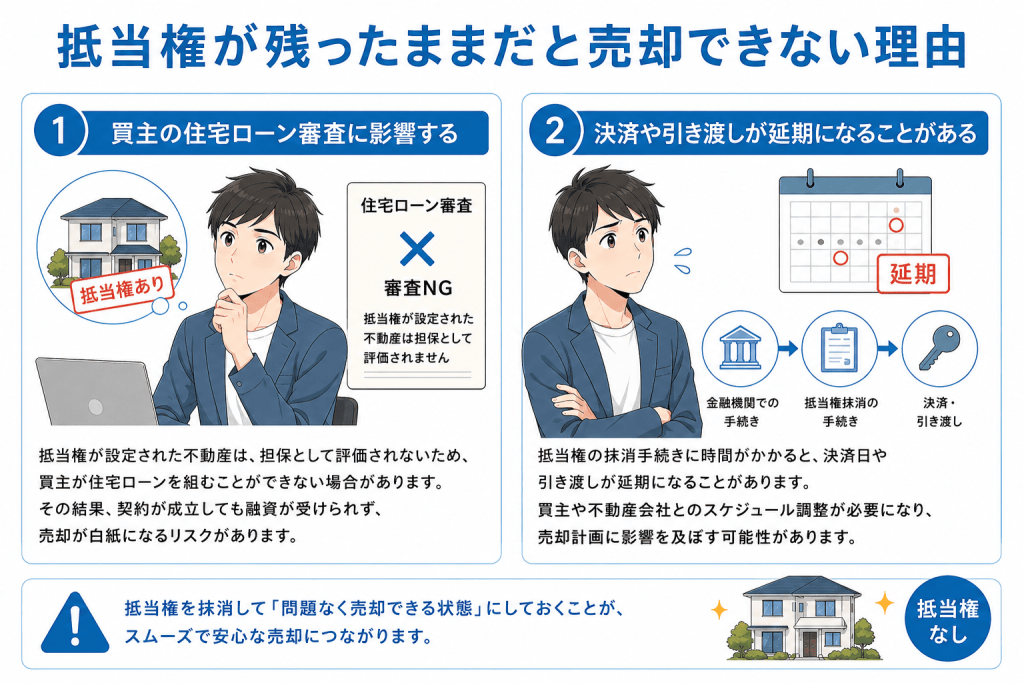

2. 抵当権が残ったままだと売却できない?

抵当権が残っているからといって、必ずしも売却できないわけではありません。ただし、決済日までに抵当権を抹消できないと、売却手続きを予定どおり進められなくなります。ここでは、その理由や注意点について解説します。

買主の住宅ローン審査に影響する

買主が住宅ローンを利用する場合、金融機関は、引き渡し(決済)時に売主の抵当権が抹消され、自行が第1順位(最優先)の抵当権を設定できることを前提に融資を行います。そのため、売主側の準備が間に合わず、抵当権を予定どおり抹消できないと、買主への融資実行や決済に影響が出る可能性があります。

融資が予定どおり実行されなければ、決済も引き渡しもすべて延期です。買主は引っ越しの荷造りや今の家の退去日をすでに決めているケースがほとんどであり、売主都合によるスケジュールの変更は、買主とのトラブルが発生しかねません。

こうした事態を避けるためには、事前に登記簿で抵当権の状況を確認し、確実に抹消できる準備を早めに整えておくことがポイントです。

決済や引き渡しが延期になることがある

抵当権の確認を後回しにすると、決済や引き渡しが予定どおり進まなくなることがあります。例えば、金融機関から渡された抵当権抹消に必要な書類を紛失していた場合は、再発行の手続きが必要です。

また、登記事項証明書(登記簿)を確認した結果、複数の抵当権が設定されていたり、古い抵当権が残っていたりして、追加の手続きが必要になるケースもあります。

決済日が変更になると、買主の引っ越しや住宅ローンの手続きにも影響が及びかねません。余計なトラブルを避けるためにも、売却を考え始めたら早めに登記事項証明書を取得し、抵当権の状況や必要書類を確認しておくと安心です。

<まとめ>

- 抵当権が残ると買主のローン審査に悪影響を及ぼす

- 手続きの遅れによる決済・引渡し延期のリスクがある

- トラブルを避けるため事前の状況確認と準備が不可欠

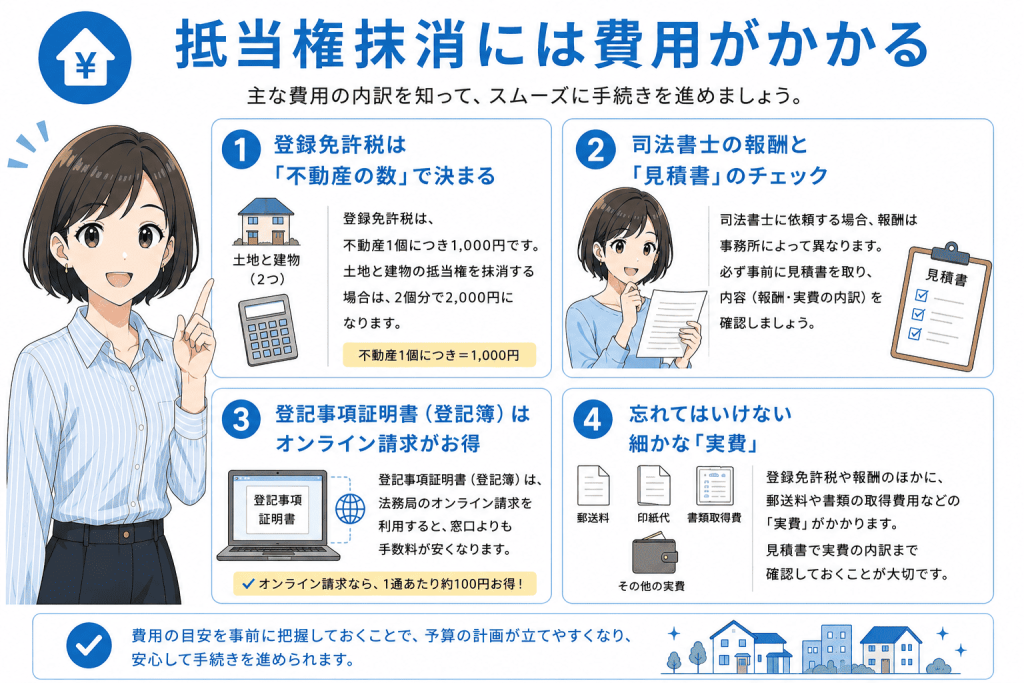

3. 抵当権抹消にかかる費用はいくら?

抵当権抹消にかかる費用の目安をまとめた表はこちらです。

【抵当権抹消にかかる費用の目安】

| 項目 | 費用の目安 | 備考 |

| 登録免許税(抵当権抹消) | 不動産1個につき1,000円 | 戸建ては「土地1個+建物1個」の場合で2,000円、マンションは「専有部分(部屋)1個+敷地権1個」の場合2,000円 |

| 司法書士報酬 | 15,000円 〜 20,000円程度 | 全国平均は約17,500円(実費は別途) |

| 登記事項証明書取得費用 | 490〜600円/ 1通 | 取得方法(窓口かオンラインか)による |

| その他実費(郵送費・交通費など) | 数百~数千円程度 | 郵送代や法務局・銀行への交通費など |

ここでは、費用のポイントと注意点について解説します。

登録免許税は「不動産の数」で決まる

登録免許税は一律ではなく、不動産1個ごとに1,000円がかかります。一般的な戸建てなら「土地1筆+建物1棟」で計2,000円です。マンションなら「専有部分(部屋)1個+敷地権1個」でこちらも2,000円が基本です。ただし、戸建ての敷地が「実は2つの土地に分かれていた」というケースもあり、その場合は土地2個+建物1個で計3,000円になります。

司法書士の報酬と「見積書」のチェック

手続きを司法書士に依頼する場合、報酬の相場はだいたい1万5,000円から2万円前後です(日本司法書士会連合会のデータでは平均17,470円)。この報酬とは別に、先ほどの登録免許税や実費が上乗せされて請求されます。想定外の出費を防ぐためにも、事前に総額の内訳がわかる見積書をもらっておくと安心です。

登記事項証明書( 登記簿)はオンライン請求がお得

登記事項証明書は、売却前に抵当権の状況を確認するために取得するのが一般的です。また、必要に応じて、抵当権抹消登記が完了したことを確認するために取得することもあります。

法務局の窓口で取得すると1通600円ですが、ネットからオンライン請求して郵送で受け取れば520円、窓口受け取りなら490円まで安くなります。スマホやパソコンから簡単に申し込めるので、少しでもコストを抑えたいならオンライン請求がおすすめです。

忘れてはいけない細かな「実費」

書類をやり取りする際のレターパック代などの郵送費や、金融機関・法務局へ出向くための交通費なども実費としてかかります。自分で手続きする場合は数百円から数千円程度が目安です。司法書士へ依頼する場合も、こうした実費は報酬とは別に請求されることが一般的です。

自分で手続きする場合と司法書士へ依頼する場合の費用総額

抵当権抹消登記を行う際にかかる費用総額の目安をまとめると、以下の通りです。

- 自分で手続きする場合:3,000~5,000円程度

- 司法書士へ依頼する場合:2万円前後

自分で抵当権抹消登記を行う場合は、登録免許税や登記事項証明書の取得費用、交通費などを含めても、総額3,000~5,000円程度が目安です。一方、司法書士へ依頼すると、報酬や実費を含めて2万円前後かかることが一般的です。

費用だけを比べれば、自分で手続きした方が安く済みますが、法務局は平日しか開いておらず、必要書類の準備や申請書の作成にも時間がかかります。慣れない手続きに不安を感じる人も少なくありません。

不動産売買では、決済日に所有権移転登記と抵当権抹消登記をあわせて行います。書類に不備があると決済や引き渡しが予定どおり進まないこともあるため、売買を伴う抵当権抹消は司法書士へ依頼するケースが多く見られます。多少費用はかかりますが、安心して取引を進めたいなら、専門家へ任せる方法が現実的でしょう。

<まとめ>

- 登録免許税は不動産1個につき1,000円

- 司法書士への依頼費用は平均約1.7〜2万円

- 自分で手続きすれば3,000〜5,000円程度に抑えられる

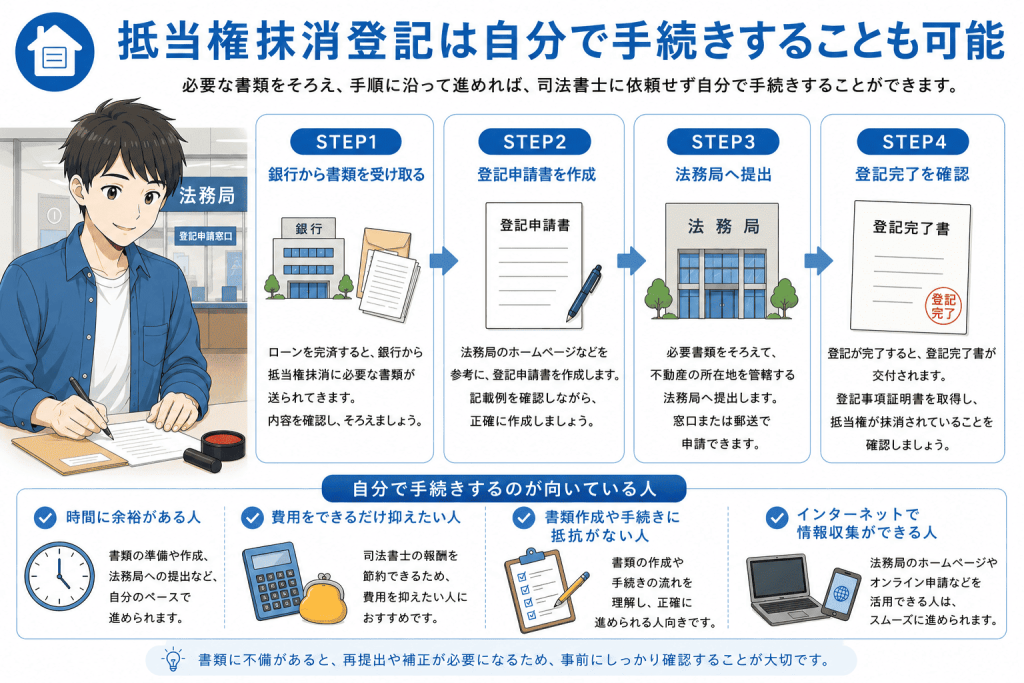

4. 自分で抵当権抹消登記をする流れ

抵当権抹消登記は、必要書類をそろえれば自分で手続きすることも可能です。ただし、書類の準備や法務局への申請など、いくつかの手順を踏む必要があります。ここでは、手続きの流れについて順番に解説します。

STEP1 銀行から書類を受け取る

住宅ローンを完済すると、金融機関から抵当権抹消に必要な書類が交付されます。まずは、この書類一式を受け取りましょう。書類の種類はこちらです。

- 登記識別情報通知(または登記済証)

- 登記原因証明情報(解除証書・弁済証書等)

- 代理権限証明情報(委任状)

これらの書類は、法務局で抵当権抹消登記を申請する際に使用します。受け取ったら、必要な書類がそろっているかを確認しておきましょう。金融機関によって書類の名称や受け渡し方法は異なるため、不明な点や不足している書類があれば、その場で確認しておくと安心です。

特に登記識別情報(登記済証)は重要な書類なので、申請が終わるまで紛失しないよう大切に保管してください。

STEP2 登記申請書を作成

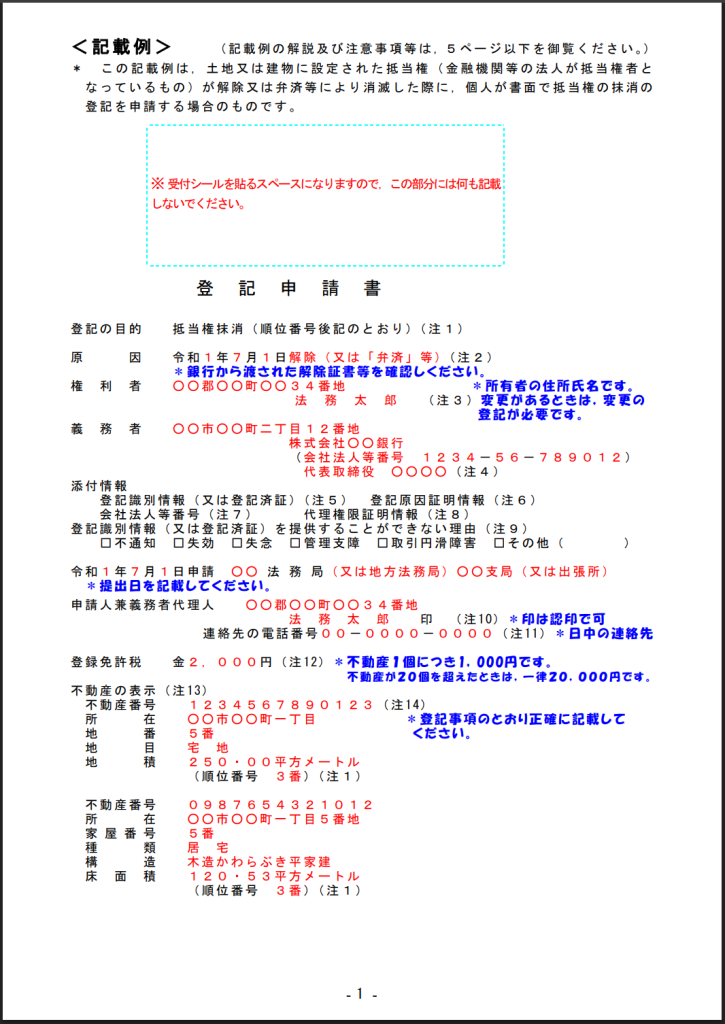

必要書類がそろったら、次は法務局へ提出する登記申請書(目的:抵当権抹消)を作成します。申請書には、不動産の所在地や権利者、原因などを記入します。法務局のホームページには記載例(下図)が掲載されているため、それを参考に作成するとスムーズです。

出典:法務局|Taro-16 抵当権抹消 記載例 P1

申請書の「不動産の表示」は、登記事項証明書(登記簿)を見ながら記入します。住所ではなく、登記事項証明書に記載されている所在地や地番、家屋番号などをそのまま転記するのがポイントです。

記載内容に誤りがあると補正(修正)が必要になることもあるため正確に記入しましょう。不安がある場合は、事前に法務局の登記手続案内(1回当たり20分以内、完全予約制)を利用するのも一つの方法です。

STEP3 法務局へ提出

登記申請書と必要書類がそろったら、不動産を管轄する法務局へ提出します。提出方法は、法務局の窓口への持参、郵送、オンライン申請の3つです。初めて手続きする場合は、不明な点をその場で相談できるため、窓口で申請すると安心でしょう。

郵送やオンラインでも申請できますが、書類に不備があると補正(修正)のために法務局とのやり取りが必要になることがあります。申請時には登録免許税を納付し、法務局で内容の確認が終わると抵当権抹消登記の手続きが完了です。

STEP4 登記完了を確認

法務局へ申請書を提出したら、あとは手続きが完了するのを待ちます。即日で完了するわけではなく、通常は数日から1週間程度が目安です。申請時に案内された登記完了予定日を過ぎたら、法務局で登記完了証を受け取りましょう。郵送を希望している場合は、返信用封筒で送付されます。

その後、登記事項証明書(登記簿)を取得し、抵当権が正しく抹消されているか確認します。「権利部(乙区)」を確認し、抵当権の登記に下線が引かれていれば、抵当権抹消登記は完了です。

自分で手続きするのが向いている人

抵当権抹消登記は自分でも手続きできますが、誰にでも向いているわけではありません。以下のような人であれば、自分で手続きして費用を抑えられる可能性があります。

- 平日に時間が取れる

- 手続きに慣れている

- 法務局へ何度か足を運べる

- 書類作成や細かな確認作業が苦にならない

- 少しでも費用を抑えたい

一方、不動産売買と同時に抵当権を抹消する場合は、決済日に合わせて手続きを進める必要があります。書類に不備があると決済や引き渡しに影響することもあるため、このようなケースでは司法書士へ依頼するのが一般的です。

<まとめ>

- 金融機関から必要な書類一式を受け取る

- 法務局サイト等を参考に申請書を作成・提出する

- 完了まで数日〜1週間程度かかるため余裕を持って対応する

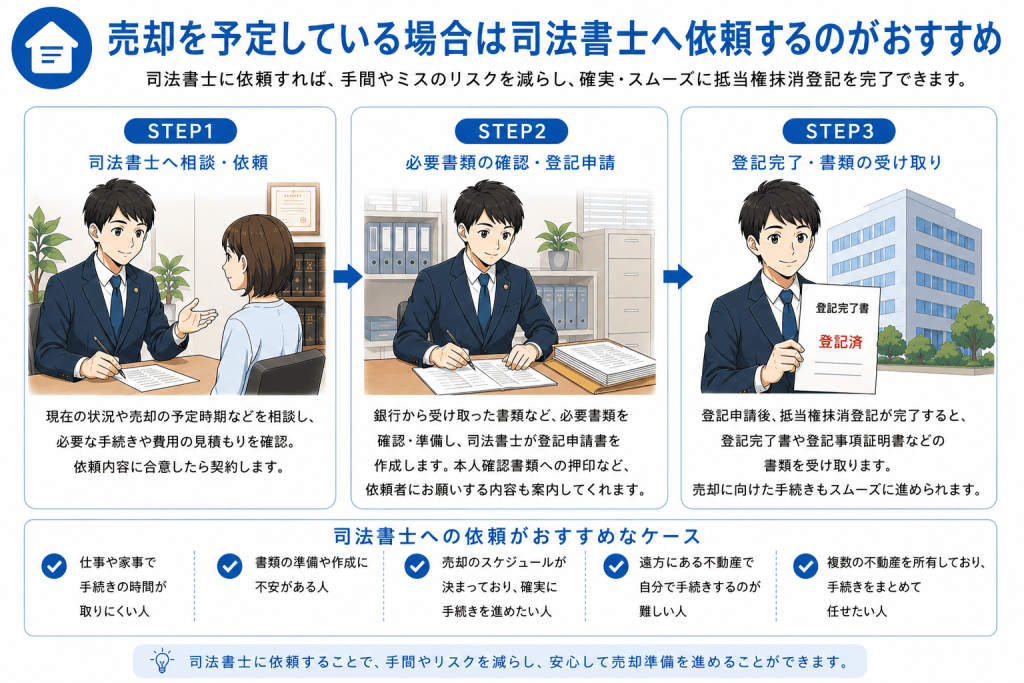

5. 司法書士へ依頼して抵当権抹消登記を行う流れ

抵当権抹消登記は自分でも手続きできますが、売却を予定している場合は司法書士へ依頼するのがおすすめです。売却活動中の人や相続が絡むケース、必要書類を紛失してしまった場合、住宅ローンが残っている場合は、手続きが複雑になることがあります。

不動産売却では、決済日に所有権移転登記と抵当権抹消登記を同時に行うケースが多く、司法書士がまとめて対応するのが一般的です。ここでは、司法書士へ依頼した場合の流れについてご紹介します。

STEP1 司法書士へ相談・依頼

住宅ローンを完済した後や、不動産を売却する際は、司法書士へ抵当権抹消登記を依頼します。依頼時には、本人確認書類や金融機関から受け取った抵当権抹消書類一式などを提出します。

必要書類に不足があっても、司法書士が確認して案内してくれるため、自分で一つひとつ確認する手間はほとんどありません。費用や手続きの流れについて説明を受け、内容に納得したら正式に依頼します。

STEP2 必要書類の確認・登記申請

司法書士は、提出された書類に不足や誤りがないかを確認したうえで、抵当権抹消登記の申請書を作成します。住宅ローンを完済した後に抵当権抹消だけを行う場合は、司法書士が法務局へ申請します。

不動産売却を伴う場合は、不動産会社や金融機関、買主側の司法書士と連携し、決済日に抵当権抹消登記の手続きが行われるのが一般的です。依頼者は必要書類への署名や本人確認などを行えばよく、法務局での手続きは司法書士が代行してくれるため、自分で申請する必要はありません。

STEP3 登記完了・書類の受け取り

法務局で手続きが完了すると、司法書士が登記完了証などの書類を受け取り、依頼者へ返却します。抵当権が正しく抹消されたかどうかも司法書士が確認してくれるため、自分で登記内容を確認する手間はほとんどありません。手続きが終われば、抵当権抹消登記は完了です。

<まとめ>

- 書類作成・申請の代行で手間やミスを減らせる

- 売買を伴う決済日は司法書士への依頼が安全かつスムーズ

- 必要書類の確認もプロが行うため安心

6. 抵当権抹消手続きでよくあるトラブルと対処法

抵当権抹消登記は、通常であればスムーズに進められる手続きです。しかし、書類の紛失や金融機関の合併、相続などが関係すると、手続きが複雑になることもあります。売却スケジュールに影響を与えないためにも、よくあるトラブルと対処法を確認しておきましょう。

完済書類をなくした(金融機関や司法書士に相談)

住宅ローン完済後に金融機関から受け取る完済書類を紛失してしまった場合は、金融機関や司法書士に相談しましょう。書類によっては再発行できるものもありますが、登記識別情報(登記済証)は原則発行できません。

その場合は司法書士による本人確認制度など、別の方法で手続きを進めることになります。再発行や代替手続きには時間や費用がかかることもあるため、紛失に気づいたらなるべく早めに対応しましょう。

銀行が合併している(現在の承継金融機関へ相談)

住宅ローンを完済してから長い年月が経っていると、借入先の金融機関が合併や社名変更をしているケースがあります。そのような場合でも、抵当権を消せなくなるわけではありません。

まずは、現在の承継金融機関へ問い合わせ、抵当権抹消の手続きについて確認しましょう。必要書類や手続き方法を案内してもらえます。どの金融機関に引き継がれたのかわからない場合は、登記事項証明書(登記簿謄本)で抵当権者を確認したうえで、金融機関や司法書士に相談してください。

相続後に発覚した(相続登記とセットで対応)

相続した不動産を調べたところ、完済済みの住宅ローンの抵当権が残っていることに気づくケースは少なくありません。この場合は、相続登記と抵当権抹消登記をあわせて進めていきます。通常は相続登記を行った後に抵当権抹消登記を申請します。

相続人の確定や必要書類の収集には時間がかかることもあるため、早めに準備を始めましょう。手続きは複雑になりやすいため、司法書士にまとめて依頼するとスムーズに登記できます。

<まとめ>

- 書類紛失時は早期に金融機関や司法書士へ相談

- 合併等の場合は現在の承継金融機関へ問い合わせる

- 相続絡みの場合は相続登記とセットで手続きを進める

7. 住宅ローンが残っている家は売却できる?

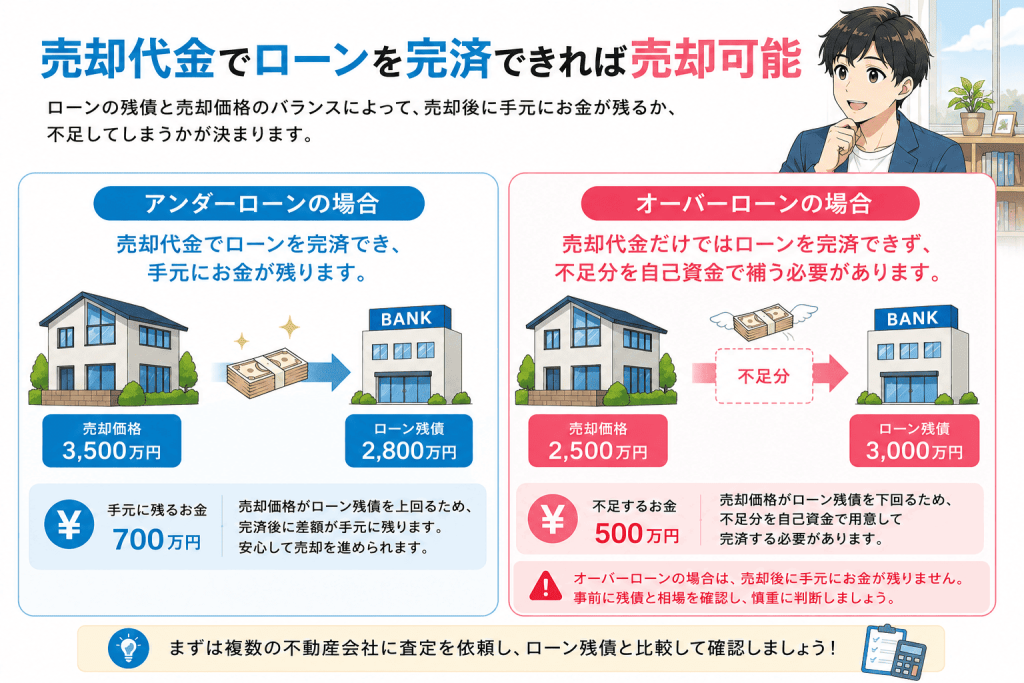

住宅ローンが残っている家でも、条件を満たせば売却できます。ポイントになるのは、売却代金で住宅ローンを完済できるかどうかです。ここでは、アンダーローンとオーバーローンの場合の違いについて解説します。

売却代金でローンを完済できれば売却可能

住宅ローンが残っている家でも、売却代金でローンを完済できれば売却できます。決済日に買主から受け取った売却代金を住宅ローンの返済に充て、金融機関から抵当権を抹消してもらうのが一般的です。その後、抵当権抹消登記を行い、抵当権のない状態で買主へ引き渡します。

売却代金だけで完済できるかどうかは、売却可能であるかを判断する重要なポイントです。売却を検討する際は、現在のローン残高を確認し、売却代金で完済できる見込みがあるかを事前に確認しておきましょう。

アンダーローンの場合

住宅ローンが残っている家を売却する際、売却価格がローン残高を上回っている状態を「アンダーローン」と言います。この場合、売却代金で住宅ローンを完済できるため、問題なく売却することが可能です。

手続きは決済日に行われ、買主から支払われる売却代金で住宅ローンを一括完済し、金融機関から抵当権抹消に必要な書類を受け取ります。その後、司法書士が抵当権抹消登記と所有権移転登記を法務局へ申請します。

売却代金でローンを完済できれば手持ちの資金を用意しなくても済み、売却代金から住宅ローンや諸費用を差し引いた残金は自由に使えます。

オーバーローンの場合

オーバーローンとは、家の売却価格より住宅ローンの残高の方が多い状態を指します。この場合、売却代金だけではローンを完済できないため、そのままでは抵当権を抹消できず、売却を進めることはできません。

不足分は自己資金で返済するのが基本ですが、自己資金が足りない場合は、住み替えローンを利用する方法もあります。

これらの方法でも完済が難しい場合は、金融機関の同意を得て売却する任意売却を検討するケースもあります。まずは不動産会社や金融機関へ相談し、自分に合った方法を検討しましょう。

<まとめ>

- 売却代金で完済できる「アンダーローン」なら売却可能

- 完済できない場合は自己資金の充当や住み替えローンを検討

- 解決が難しい場合は任意売却という選択肢もある

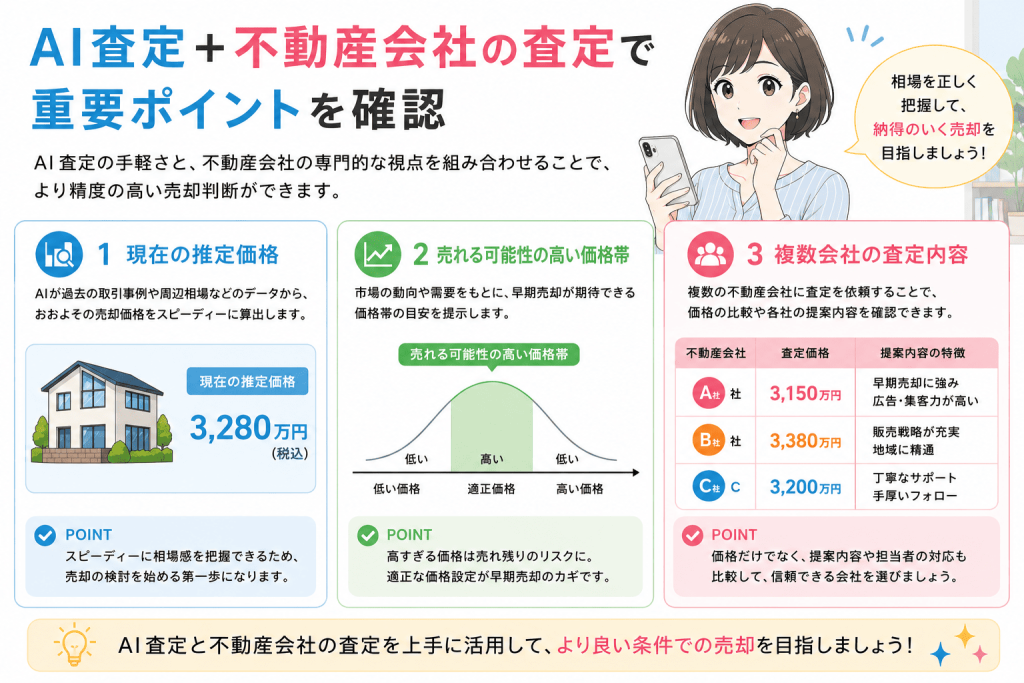

8. 売却前に今の家の価値も確認しておこう

家を売却するなら、抵当権抹消の準備とあわせて、今の家がいくらで売れそうなのかも早めに確認しておきましょう。住宅ローンが完済できるかどうかは、売却価格だけでなく、ローン残高や諸費用を差し引いた後に、最終的にどれくらい手元に残るかで変わってきます。

まずは「AI査定+不動産会社の査定」で、次のポイントを確認するのもよいでしょう。

- 現在の推定価格

- 売れる可能性の高い価格帯

- 複数会社の査定内容

HowMaのコラボ査定なら、最短60秒の入力でAI査定を利用でき、おおよその相場をすぐに確認できます。最大6社の不動産会社から査定結果も届くので、価格だけでなく、「なぜその価格なのか」「どんな売り方を考えているのか」といった提案内容まで比較できるのがメリットです。

売却価格の目安が分かれば、住宅ローンを完済できそうか、手元にいくら残りそうかも見えてきます。抵当権抹消の準備を始めるタイミングで、一緒に家の価値も確認しておくと、その後の売却をスムーズに進めやすくなるでしょう。

<まとめ>

- 抵当権抹消準備と並行して家の査定額を把握する

- 住宅ローンの完済可否を判断する重要な指標になる

- AI査定等を活用し早めに相場を確認しておく