不動産売却にかかる費用は、一般的に売却価格の5%程度が目安です。

- 不動産会社へ支払う仲介手数料(最大3%+6万円+税)

- 印紙税

- 登記費用(抵当権抹消費用)

- 住宅ローンの繰上げ返済手数料

- 引越し費用・片付け費用

- その他諸費用(測量費・解体費など)

などがかかります。

さらに、売却で利益(譲渡益)が出た場合には、譲渡所得税や住民税もかかるため、「売れてから思ったより手元に残らなかった」という事態を防ぐには、事前に費用の全体像と手取りのイメージをつかんでおくことが重要です。

これから不動産売却を検討中で、どのくらいの費用がかかるのか気になる方はぜひ、参考にしてください。

この記事で分かること

- 不動産売却時にかかる主な費用の種類

- 自宅と投資用不動産で、費用・税金がどう違うか

- 自分で「ざっくり手取り」を計算する方法

- 1 不動産売却にかかる費用の全体像(売却価格の約5%の内訳)

- 2 費用1. 仲介手数料(売却費用の中で最も大きい費用)

- 3 費用2. 印紙税

- 4 費用3. 譲渡所得税(自宅・投資用共通の税金)は所有期間で大きく変わる

- 5 【売却損が出た場合の特例】

- 6 投資用物件にかかる税金と、使える特例・注意点

- 7 費用4. 登記費用

- 8 費用5. ローン繰上げ返済手数料

- 9 費用6. その他の諸費用は誰が負担する?いつ払う?

- 10 手取り金額の簡単な計算方法(自宅と投資用に分けて解説)

- 11 投資用不動産を売却した場合の手取り額シミュレーション

- 12 不動産売却でよくある勘違い・落とし穴

- 13 まとめ:まずはAI査定で売却相場を把握して、本当に売るか考えよう!

不動産売却にかかる費用の全体像(売却価格の約5%の内訳)

不動産売却でかかる主な費用は以下の通りです。

【売却価格に応じて変動する費用】

- 仲介手数料

- 印紙税

- 譲渡所得税(所得税・住民税)

【売却価格で左右されない費用】

- 登記費用(抵当権抹消費用)

- ローン繰上げ返済手数料

- 引越し費用(空き家相続の場合は片付け・残地物撤去費用)

- その他の諸費用(ハウスクリーニング・リフォーム・ホームステージング・測量費・解体費など任意費用)

これらの費用を合計すると、一般的には売却価格の約5%前後が目安となります。

ただし、物件の状態や利用方法、所有期間、手元に残る金額や利用する特例の有無によって実際の負担額は大きく変動します。

リフォームや解体などの費用は実施するかどうかで支出に大きな差が出るため、自分だけの判断で決めるのではなく、不動産会社と相談してから行うようにしましょう。

費用1. 仲介手数料(売却費用の中で最も大きい費用)

売却費用の中で最も大きい割合を占めるのが仲介手数料です。

上限は法律で定められており、400万円を超える取引の場合は以下の計算式で算出します。

| 売却価格×3%+6万円+消費税 |

仲介手数料の上限は、売却する物件の売却価格をもとに計算されます。

仲介手数料の金額は不動産会社によって異なりますが、この上限額を超える手数料は原則請求できません。

仲介手数料の売却価格帯別の目安表は以下の通りです。

【仲介手数料の売却価格帯別の目安表】

| 不動産の売買額 | 仲介手数料(税込) |

| 400万 | 19.8万円 |

| 800万 | 33万円 |

| 1,000万 | 39.6万円 |

| 3,000万 | 105.6万円 |

| 5,000万 | 171.6万円 |

| 7,000万 | 237.6万円 |

| 9,000万 | 303.6万円 |

| 1億1,000万 | 369.6万円 |

また、800万円以下の空き家等の仲介手数料については、2024年度の法改正により、上限が33万円(税込)まで引き上げられ、低価格帯の物件でも対応されやすくなりました。

なお、手数料の割引や無料をうたう会社もありますが、最初から値引きをすると販売活動が十分に行われないなど、サービス品質が低下する可能性がある点に注意しましょう。

ただ、買い替えの購入も任せる、あるいは2つの物件を同時に依頼するなど、不動産会社にとってメリットが大きい場合はサービス品質が落ちることなく、多少の割引に応じてくれることを期待できます。

不動産会社選びなどの注意点について知りたい方は、こちらの記事もご参考にしてください。

https://www.how-ma.com/mag/sell/8-things-you-should-never-do-when-selling-house

https://www.how-ma.com/mag/sell/mystery-brokerage

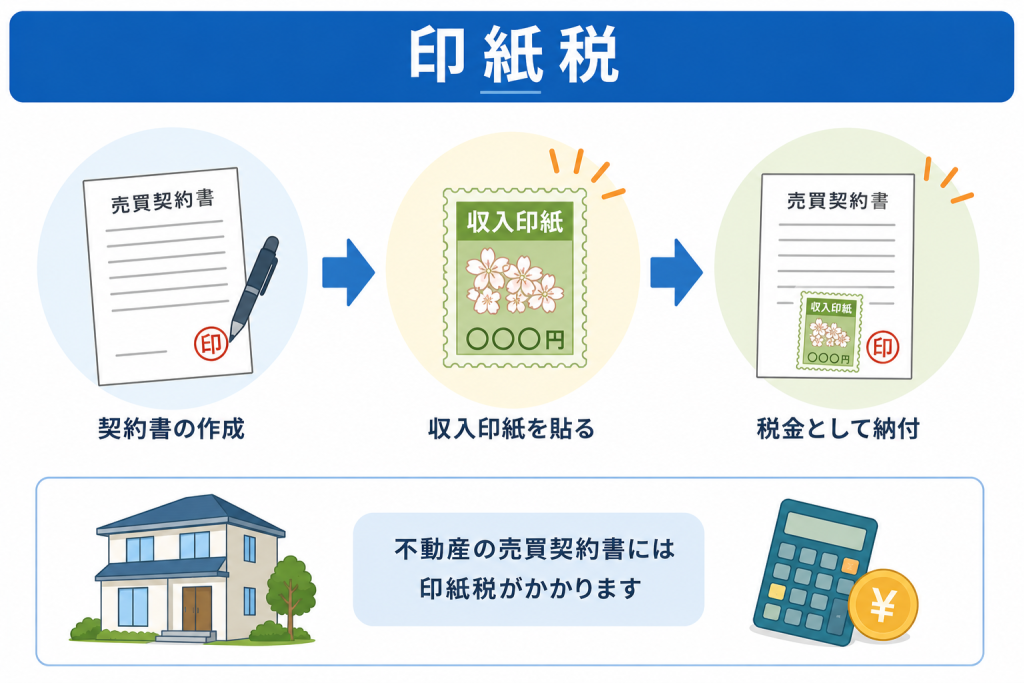

費用2. 印紙税

不動産売買契約書を紙で作成する際にかかるのが印紙税です。

契約金額に応じて税額が決まります。

2027年3月31日までの間に作成される不動産の譲渡に関する契約書については、印紙税の税額が軽減されます。印紙税額の一覧表は以下の通りです。

【印紙税額の一覧表】※2027年3月31日までの間に作成

| 記載された契約金額 | 税額 |

| 500万円を超え1,000万円以下 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 1万円 |

| 5,000万円を超え1億円以下 | 3万円 |

| 1億円を超え5億円以下 | 6万円 |

参考:No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置|国税庁

例えば、1,000万円を超え5,000万円以下の場合は1万円、5,000万円を超え1億円以下であれば3万円かかります(軽減措置適用時)。印紙は契約書に貼り付けし、消印することで納税完了です。

通常、売主・買主それぞれが自分が保管する契約書に印紙を貼るため、売主側も納税負担が発生します。

印紙の貼り忘れや金額不足があると過怠税(印紙税額の3倍など)が課される可能性があるため、契約時には不動産会社とともに金額を確認しておくと安心です。

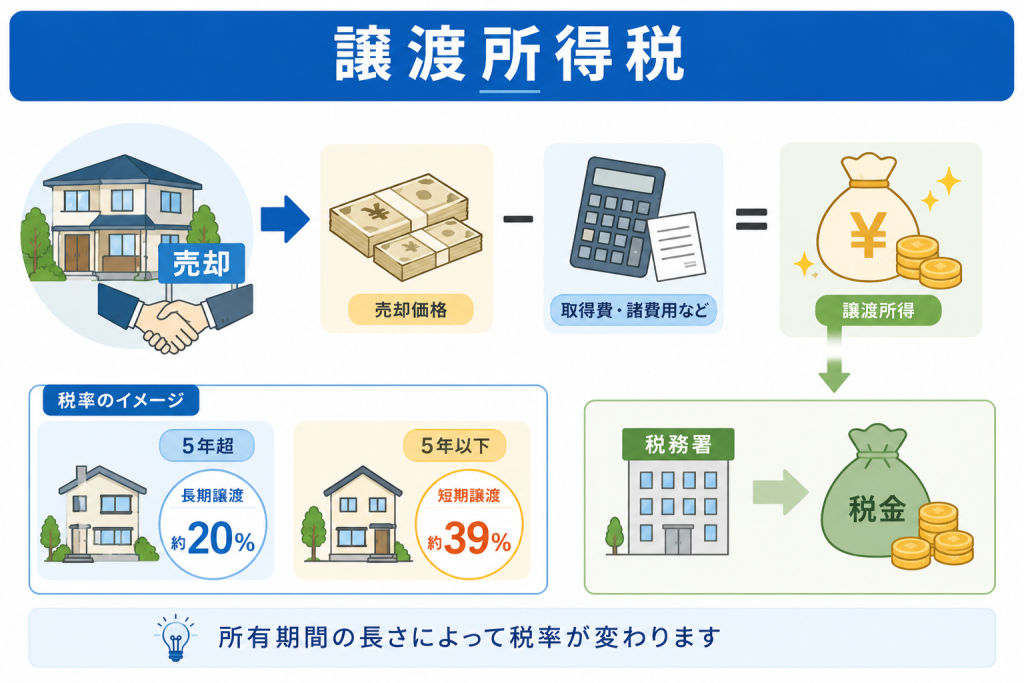

費用3. 譲渡所得税(自宅・投資用共通の税金)は所有期間で大きく変わる

不動産の売却で利益が発生した場合にかかるのが譲渡所得税(所得税・住民税・復興所得税)です。自宅用・投資用に関係なく適用されます。

譲渡所得の計算式はこちらです。

| 譲渡所得 = 売却価格 −(取得費+譲渡費用) |

取得費には購入代金や仲介手数料、譲渡費用には売るために支払った仲介手数料や解体費用などが含まれます。なお、建物については購入価格そのままではなく、減価償却後の金額が取得費になります。

自宅の戸建てでも、売却時の譲渡所得を計算する際には建物部分について減価償却を考慮します。建物は年数の経過とともに価値が下がるため、取得時の価格からその減少分を差し引いた金額をもとに、売却益(譲渡所得)を算出します。

税率は所有期間によって異なり、以下の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 | 復興特別所得税 | 合計税率 |

| 短期譲渡所得 | 5年以下 | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得 | 5年超 | 15% | 5% | 0.315% | 20.315% |

所有期間が5年以下の場合は合計税率が39.63%ですが、5年を超えると20.315%と約半分になり、税額に大きな差があります。

ここで注意したいのが、所有期間の判断基準日です。

所有期間の基準日は売却した年の1月1日となり、1月1日時点において、取得日から継続して所有している期間を判定します。売却日ではありません。

そのため、取得から5年を経過しても売却した年の1月1日時点で5年以下であれば「短期譲渡所得」となり、約39%の高い税率が適用されてしまいます。

数ヶ月の違いで税額が大きく変わることもあるため、売却時期は慎重に検討するようにしましょう。

自宅と投資用では費用・税金のルールが違う

自宅と投資用物件では売却時における費用・税金のルールに違いがあります。

自宅と投資用物件の比較表は以下の通りです。

| 自宅 | 投資用 | |

| 仲介手数料 | 売却価格×3%+6万円+税が上限 | 自宅と同じ |

| 譲渡所得税の基本ルール | 譲渡所得に対して短期/長期で税率変動(5年基準) | 自宅と同じ |

| 使える主な特例 | 居住用財産の3000万控除 10年超所有の軽減税率の特例 特定の居住用財産の買換え特例 | 3000万控除なし 10年超所有の事業用資産の買換え特例 相続財産を譲渡した場合の取得費の特例 |

| 損失が出た場合の扱い(損益通算・繰越) | 譲渡損失の損益通算及び繰越控除の特例あり | 売却損は、給与所得など他の所得と損益通算・繰越控除できない(他の土地建物の譲渡益とは相殺は可能) |

| 所得区分・税率 | 譲渡所得として分離課税(条件により税率軽減あり) | 原則譲渡所得として分離課税+保有中は不動産所得(青色申告など) |

| 経費にできる範囲 | 取得費(※建物は減価償却後)+譲渡費用を控除可能譲渡費用(仲介手数料など)が中心 | 取得費(※建物は減価償却後)+譲渡費用を控除可能 保有中に不動産所得として各種経費(減価償却・修繕費など)を計上できる譲渡費用に加え、取得費(建物価格−減価償却)や売却関連の各種費用を経費化 |

「売却前にかかる費用」と「決済時に精算される費用」をまとめた表はこちらです。

【売却前にかかる費用】

| 費目 | 費用目安 | 備考 |

| 修繕・リフォーム費用(必要な場合) | 例)キッチン 50万~150万円 | 必要な場合(不動産会社と相談する) |

| ハウスクリーニング費用 | 例)3LDK・4DK 4万円~7万円 | 内覧時の印象アップのため |

| 測量費用(主に土地・戸建て) | 30~60万円 | 境界が不明確な場合 |

| 解体費用 | 木造 120万円~170万円(30坪~35坪) | 更地にして売るとき |

| 各種証明書取得費用 | 1通300円程度 | 印鑑証明書、住民票など |

【決済時に精算される費用】

| 費目 | 費用目安 | 備考 |

| 固定資産税・都市計画税の精算 | その年の税金を日割りで買主と分担 | 売主が払い過ぎた分を、決済時に買主から返金してもらう |

| 管理費・修繕積立金の精算(マンション) | 納入済みの翌月分を日割り精算 | 引渡し日までの支払い義務は売主 |

| ローン残債の返済 | 売却代金から住宅ローンを一括返済 | 住宅ローンの残債がある場合 |

| 抵当権抹消費用 | 登録免許税(不動産1筆につき1,000円) | 住宅ローンの残債がある場合 |

| 仲介手数料の残金 | 取引価格×3%+60,000円(消費税別) | 契約時に一部支払い済みの場合、残額を決済時に支払う |

| 司法書士への報酬 | 3万円前後 | 登記手続き(抵当権抹消など)の依頼費用 |

修繕・リフォーム費用は不要な場合も多いので、必ず不動産会社に相談してから実施するようにしましょう。

ローン残債の返済は決済時に行うため、売主が事前に高額な費用を用意することはほぼありません。ただし、残債が売却代金より多い場合は、差額を売主が準備する必要があります。

自宅(居住用)にかかる税金と、手取りを増やすために使える特例・注意点

自宅を売却する際にかかる税金は以下の通りです。

- 印紙税

- 登録免許税

- 譲渡所得税(所得税+住民税+復興特別所得税)

印紙税は不動産の売買契約書を作成する際に課される税金です。契約金額に応じて税額が決まり、契約書に収入印紙を貼付して納税します。

登録免許税は不動産の登記手続きで納める税金です。売主が負担するケースは、抵当権抹消登記を行う場合であり、不動産1筆につき1,000円が課税されます。

不動産売却による利益は「譲渡所得」に区分され、給与所得などとは合算せず、別枠で税額を計算する「分離課税」の対象です。

自宅を売却して利益が出た場合は、譲渡所得税が発生します。

一定の要件を満たすことにより以下の特例を利用できます。

【売却益が出た場合の特例】

| 特例 | 内容 | 主な要件 | 併用の可否 |

| 3,000万円特別控除 | 所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる | マイホームの売却 前年・前々年にこの特例や買換えの特例などを受けていないなど | 10年超所有の軽減税率の特例と併用可能 買い替え時の3,000万円特別控除と住宅ローン控除は併用不可 |

| 10年超所有の軽減税率の特例 | 3,000万円特別控除後の譲渡所得にかかる税率を下げる | 所有期間が10年を超えるマイホームの売却 など | 3,000万円の特別控除と併用可能 |

| 特定の居住用財産の買換え特例 | 売却益の課税を、新しい家を売却する時まで繰り延べる 税の免除ではない | 居住期間が10年以上であるマイホームの売却 など | 併用不可 |

自宅を売却して利益が発生した場合に、譲渡所得税を大きく減らせるのが「3,000万円特別控除」の特例です。所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができます。

多くの場合、譲渡所得が3,000万円以下であれば、譲渡所得税が実質的にかからなくなり、税負担を大幅に減らせるのがメリットです。適用には居住用であることや一定の条件を満たす必要があります。

所有期間が10年を超えるマイホームの売却では、要件を満たすことにより、「10年超所有の軽減税率の特例」と「特定の居住用財産の買換え特例」を利用できます。

「10年超所有の軽減税率の特例」を適用すると、譲渡所得にかかる税率が通常より低くなり、買換えの場合は「特定の居住用財産の買換え特例」を利用すると、売却益の課税を新しい家を売却する時まで繰り延べることも可能となり、税負担を大幅に軽減できます。

なお、売却損が出た場合には以下の特例が用意されています。

【売却損が出た場合の特例】

| 特例 | 内容 | 主な要件 | 併用の可否 |

| 居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例 | 買換えを前提として要件を満たした場合、他の所得と損益通算することが可能 | 売却損失が発生 所有期間が5年を超えている 買換資産は売却した年の前年から翌年までの間に購入し、床面積は50㎡以上 など | 住宅ローン控除との併用可能 |

| 特定居住用財産の譲渡損失の損益通算及び繰越控除の特例 | マイホームを住宅ローンの残高を下回る代金で売却し、譲渡損失が発生した場合に他の所得と損益通算できる 新たなマイホームを購入しない場合でも適用可能 | 売却損失が発生している 返済期間が残っているローンがある 売却金額よりもローン残高の方が多い 所有期間が5年を超えている など | ローンの対象となる居住用財産に居住していないので住宅ローン控除は適用されない |

これらの特例は、売却損が出た場合に税負担を軽減するための制度です。

適用には所有期間やローンの条件、買換えの有無など細かい要件があるため、事前に税務署や専門家などに確認しておきましょう。

なお、特例を使うには売却した翌年に確定申告が必要です。

https://www.how-ma.com/mag/sell/joto-tokubetsukojo/、https://www.how-ma.com/mag/sell/jyoto-tax/

投資用物件にかかる税金と、使える特例・注意点

投資用物件を売却した際にかかる税金は以下の通りです。

- 印紙税(売買契約書作成時に必要)

- 登録免許税(抵当権抹消登記手続きに必要)

- 譲渡所得税(所得税+住民税+復興特別所得税)

- 消費税(個人売主は非課税、課税事業者が売却する場合は建物部分に課税)

投資用物件の売却益は譲渡所得に分類され、他の所得と分けて課税する「分離課税」となります。一方、給与や事業所得などは合算して課税する総合課税です。

消費税は個人が所有する不動産を売却する時にはかかりませんが、売主が課税事業者である場合、投資用マンションを売却する際には建物部分の売却代金に対して課税されます。

投資用物件の売却で利用できる特例はこちらです。

【投資用物件の売却で利用できる特例】

| 特例 | 内容 | 主な要件 | 併用の可否 |

| 事業用資産の買換え特例 | 新しい物件に買い換える場合、売却益の課税を将来に繰り延べられる 税額を免除するものではない | 譲渡資産と買換資産は、共に事業用のものである 所有期間が10年以上 など | 原則、併用不可 |

| 相続財産を譲渡した場合の取得費の特例 | 支払った相続税の一部を不動産の取得費に加算でき、譲渡所得を圧縮できる | 相続で取得した不動産を一定期間内(相続開始から3年10ヶ月以内)に売却 など | 原則、併用不可 |

使える特例としては、10年以上保有した物件を買い換える際に課税を繰り延べられる「事業用資産の買換え特例」や、相続不動産の売却時に相続税の一部を取得費に加算できる「相続財産を譲渡した場合の取得費の特例」があります。

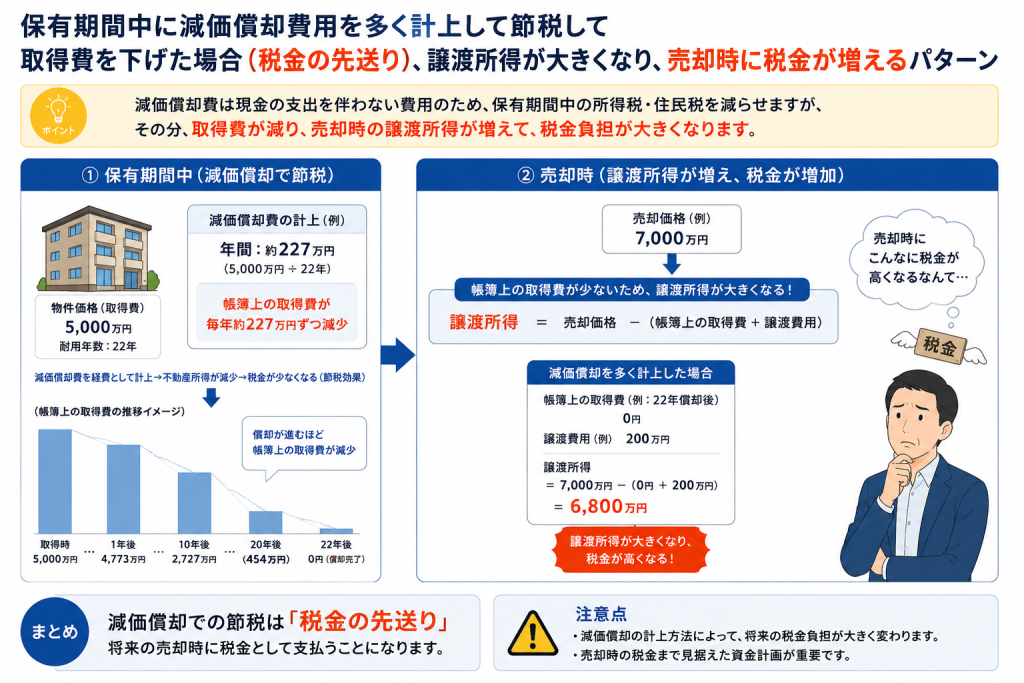

減価償却で取得費が下がると売却時の税金が増えるほか、売却損は給与所得と損益通算できないのが注意点です。なお、過去に居住していた場合は要件を満たせば、3,000万円控除が使える可能性があります。

保有期間中に減価償却費用を多く計上して節税して取得費を下げた場合(税金の先送り)は譲渡所得が大きくなり、売却時に税金が増えることがあるので注意しましょう。

費用4. 登記費用

不動産売却で売主が負担する登記費用は、主に抵当権抹消登記にかかる費用を指します。

住宅ローンなどを利用して購入した場合、多くの物件には金融機関の抵当権が設定されているため、売却時には抵当権を抹消する手続きが必要です。

抵当権抹消登記には登録免許税がかかり、不動産1筆につき1,000円で、土地と建物を売却する場合は、通常2,000円を納めます。登記手続きは専門知識が必要であり、司法書士に依頼するのが一般的です。手続きを依頼する場合の報酬は3万円前後が目安となります。

費用5. ローン繰上げ返済手数料

不動産を売却する際に住宅ローンが残っている場合は抵当権を抹消するために、残債全額を金融機関に支払わなければなりません。住宅ローンを一括返済(完済)する際に金融機関へ支払う手数料です。

金額は金融機関や手続き方法によって異なります。インターネットでは無料のところもあり、窓口では3〜5万円程度が目安です。

金融機関によっては1ヶ月前までに事前申請や手続き期限が定められていることもあるため、決済時に間に合うように早めに確認しておきましょう。

費用6. その他の諸費用は誰が負担する?いつ払う?

不動産を売却する際には以下の費用がかかる場合があります。

売主が負担する諸費用の例はこちらです。

| 費目 | 支払うタイミング |

| 抵当権抹消登記費用 | 決済時 |

| 測量費(戸建・土地) | 売却前 |

| ハウスクリーニング・軽微なリフォーム費用 | 売却前 |

| 固定資産税の日割精算 | 決済時 |

| 管理費・修繕積立金の日割精算 ※マンションの場合 | 決済時 |

不動産売却時における登記では、抵当権抹消登記費用は売主が負担します。

買主が負担するのは所有権移転登記や抵当権設定登記にかかる費用が一般的です。

測量費やハウスクリーニング・軽微なリフォーム費用は不動産会社と相談の上、必要であれば実施します。

固定資産税・管理費・修繕積立金の日割り計算は決済時に行います。

手取り金額の簡単な計算方法(自宅と投資用に分けて解説)

不動産売却で最も気になるのが、最終的にいくら手元に残るかです。

手取り額は以下の式で計算できます。

| 手取り額 = 売却価格 −( ローン残債 + 譲渡費用 + 税金 ※かかる場合) |

ここで混同しやすいのが「譲渡所得」です。

手取りは実際に手元に残るお金であり、譲渡所得は税金を計算するための利益となります。税金は手取りではなく、譲渡所得に対して課税されます。

譲渡所得の計算式は以下の通りです。

| 譲渡所得 = 売却価格 −(取得費 + 譲渡費用) |

取得費は購入時にかかった不動産の代金や仲介手数料など、譲渡費用は売却時にかかった仲介手数料や測量費などの費用を指します。取得費で使用する購入時の建物価格からは減価償却費の総額を差し引きます(土地価格はそのまま)。

なお、購入時の契約書などがない場合は、 売却価格の5%を「概算取得費」として使用します。

ただ、取得費は売却金額のわずか5%となってしまうため、譲渡所得が高額になってしまい、税額が上がるのがデメリットです。

手取り計算の4STEPはこちらです。

STEP1:売却想定価格を設定(AI査定 or 不動産会社で査定を依頼)

STEP2:ローン残債を把握する(金融機関の残高証明などで把握)

STEP3:仲介手数料(売却価格の3%)と諸費用の概算を引く

STEP4:譲渡益が出そうかどうかを確認し、税金がかかるかざっくり判断する

譲渡所得がプラスなら譲渡所得税額が課税される可能性があります。

自宅を売却した場合の手取り額シミュレーション

それでは実際に、自宅を売却した場合の譲渡所得税をシミュレーションしてみましょう。

以下の条件で試算します。

条件

- 売却価格:6,500万円

- ローン残債:2,000万円

- 取得費:4,000万円

- 譲渡費:220万円

- 所有期間:5年以上(長期所有)

最初に以下の計算式で譲渡所得を算出します。

| 譲渡所得=売却価格 −(取得費 + 譲渡費用)=6,500万円−( 4,000万円+ 220万円)=2,280万円 |

譲渡所得は2,280万円です。

次に譲渡所得税を計算します。所有期間が5年以上なので長期譲渡所得の税率20.315%(所得税15%+住民税5%+復興特別所得税0.315%)を使用します。

| 2,280万円×20.315%=約463万円 |

ただし、自宅の場合は居住用財産の3,000万円特別控除が使える場合があります。

譲渡所得2,280万円から最大3,000万円を控除できるので、課税所得はゼロになり、課税所得税はかかりません(要件を満たさない場合、譲渡所得税は約463万円かかります)。

そのため、最終的な手取り額は以下の式で計算します。

| 手取り額 = 売却価格 − (ローン残債 + 譲渡費用 + 税金)=6,500万円−(2,000万円+220万円+0円)=4,280万円 |

このケースでは、譲渡所得税が0円(3,000万円控除適用)、最終手取り額は約4,280万円です。控除を受けるには確定申告が必要です。

投資用不動産を売却した場合の手取り額シミュレーション

次は、投資用不動産を売却した場合の手取り額をシミュレーションします。

条件は以下の通りです。

- 売却価格:2,500万円

- ローン残債:2,300万円

- 取得費:3,000万円

- 譲渡費:90万円

- 所有期間:5年未満(短期所有)

最初に以下の計算式で譲渡所得を算出します。

| 譲渡所得=売却価格 −(取得費 + 譲渡費用)=2,500万円−( 3,000万円+ 90万円)=△590万円 |

譲渡所得は△590万円です。

譲渡所得がマイナスなので、このケースでは譲渡所得税がかかりません。

最終的な手取り額は以下の式で計算します。

| 手取り額 = 売却価格 − (ローン残債 + 譲渡費用 + 税金)=2,500万円−(2,300万円+90万円+0円)=110万円 |

このケースでは最終手取り額は110万円です。投資としては損失が出ていますが、現金は手元に残ります。

売却時期に迷ったら?参考リンク:https://www.how-ma.com/mag/sell/best-timing/

不動産売却でよくある勘違い・落とし穴

不動産売却でよくある勘違い・落とし穴としては、以下の2点が挙げられます。

- ポータル掲載費用(広告費)って全部不動産会社持ちじゃないの?

- 大手に依頼するメリットって知名度だけ?

まず、不動産売却の広告料は不動産会社が払うのが一般的です。

基本的に不動産を売却する際の広告費用(ネット掲載やチラシ配布など)は、仲介手数料の中でカバーされているため、別途支払う必要はありません。

ただ、売主が特別に依頼した場合や、個人売買で売主自身が取引する際は、売主が自分で負担するケースも見られます。

また、大手に依頼すると知名度やブランド力が高いため、安心して取引できるのがメリットです。大手は全国規模で支社と支店があることから、買い手の幅を広げられます。適正価格の設定や交渉力にも強みがあるため、売却スピードや成約率の向上も期待できるでしょう。

ただし、対応件数が多いため、各売主へのきめ細やかな対応が十分に行き届かない可能性があります。

まとめ:まずはAI査定で売却相場を把握して、本当に売るか考えよう!

不動産の売却費用や税金は難しく見えますが、「ざっくり売却価格の5%前後が目安」と、「どんな費用がかかるか」「計算の流れ」さえつかめていれば、細かい数字まですべて完璧に理解している必要はありません。

ローン残債がなんとなくでも把握できていれば、手取りの概算金額は十分イメージできます。

とはいえ、机上の計算だけではピンときにくいものです。

本記事で全体像がつかめたら、「本当に売るかどうか」を決める前の段階でも構わないので、一度AI査定を試してみてください。AI査定はメールアドレスのみ、完全匿名でご利用いただけます。

「なんとなく今の価格帯」を知っておけば、

・この価格なら売りたい

・この水準ならまだ住み続ける

といった判断軸が自分の中に作れます。

より実態に近い査定価格を知りたい場合は、不動産会社への一括査定もセットで利用すると、「この条件なら売る」「まだ売らない」という判断が、より具体的にできるのでおすすめです。