買主が見つかり、価格交渉を終えて売買契約まで進むと、「これで売却はほぼ決まった」と感じる方は多いでしょう。

しかし、契約はゴールではありません。決済・引渡しまでの間に、買主の資金計画、解除条件、物件の不具合や設備の扱いを曖昧にしたまま進めると、契約そのものが解除され、売却活動をやり直すことになる場合もあります。

この記事では、

- 不動産売買契約後に解除が起こる主な原因

- 解除された場合に売主が受ける影響

- 解除を防ぐために売主ができる対策

の3つを解説します。

まず知っておきたい|売買契約後も解除リスクは残る

売買契約は、売主と買主が売買代金や引渡し時期などの条件に合意し、決済・引渡しへ進むための約束です。

冒頭で触れたとおり、契約後も100%安心とは言い切れません。具体的には、買主の住宅ローン審査否決、手付解除、買い替え特約など、買主側の事情による解除も多く見られます。

こうした解除は、売却スケジュールや住み替え計画を崩し、売主にとって大きな損失につながる場合があります。だからこそ、予定どおりに進まなくなる原因を知り、事前に確認できることを押さえておくことが大切です。

契約書には「どのような場合に解除できるか」も定められています。買主が住宅ローンを利用する場合、ローン審査に通らなければ白紙解除できる特約が付くことがあります。契約書で定めた手付解除の期限内であれば、買主が手付金を放棄して解除することもあります。

この記事では、個人の売主が実務上とくに確認しておきたい解除リスクを中心に整理します。

契約後に解除される可能性をゼロにはできませんが、契約前の確認や情報開示によって、下げられるリスクはあります。売主は、契約書を「署名する書類」として流し読みするのではなく、買主の資金計画、解除条件、引渡し日、契約不適合責任の範囲を確認しておきましょう。

売買契約書にどのような条項が入るのかを詳しく知りたい方は、契約書の見方を整理した記事も参考になります。

関連記事:2025年11月更新|不動産の売買契約を理解しよう

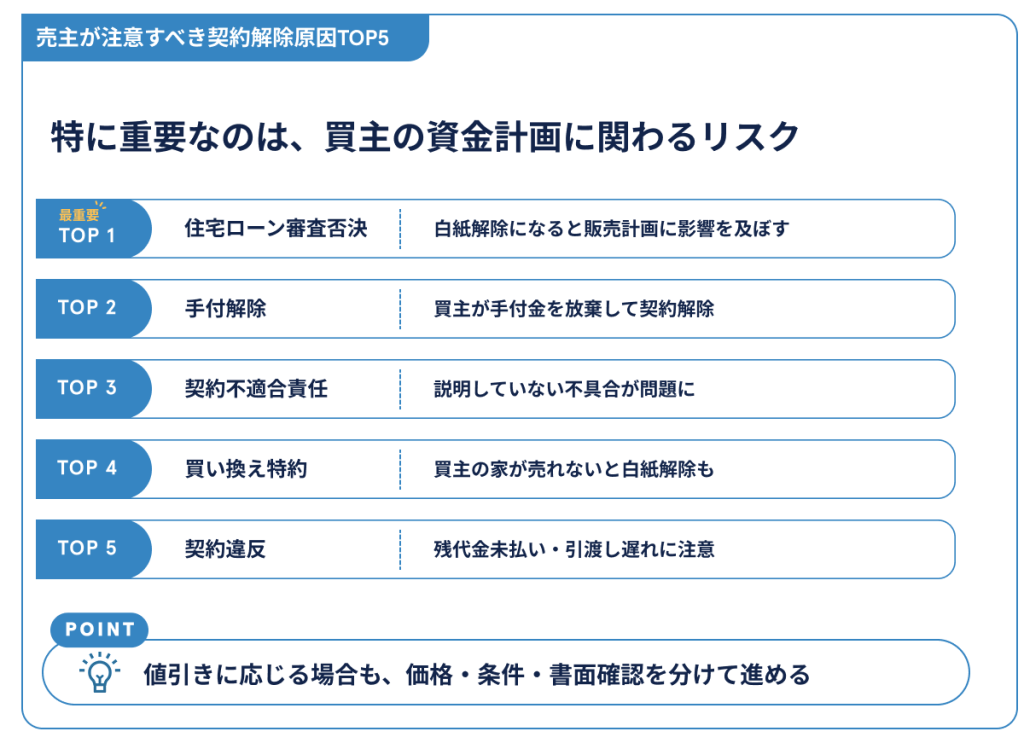

売主が特に注意すべき解除原因TOP5

契約解除の原因にはさまざまなものがありますが、個人の売主が特に注意したいのは、買主の資金計画や契約条件、物件状態に関わるものです。

ここでは、実務上とくに確認しておきたい5つの原因を紹介します。売主だけで完全に防げるものばかりではありませんが、契約前に不動産会社へ確認しておくことで、リスクを下げやすくなります。

1. 住宅ローン審査否決

買主が住宅ローンを利用する場合、売買契約後に本審査へ進むのが一般的です。

この5つの中でも、特に重要なのが住宅ローン審査否決です。買主側の資金計画に関わるため売主だけではコントロールしにくく、白紙解除になると販売計画全体に影響しやすいためです。

このとき、契約書に住宅ローン特約が入っていると、買主が期限までに融資承認を得られなかった場合、契約を白紙解除できることがあります。白紙解除になると、売主は受け取った手付金を買主へ返還し、売却活動をやり直すことになります。

売主にとって注意したいのは、「購入申込が入った」「契約日が決まった」だけでは、買主の資金面が確定していないことです。契約前に、不動産会社を通じて次の点を確認しましょう。

- 住宅ローンの事前審査に通っているか

- どの金融機関で、いくら借りる予定か

- 借入予定額と自己資金のバランスに無理がないか

- ローンの正式申込期限、承認期限、解除期限はいつまでか

- ローン特約を使う場合の通知方法は明確か

- 本審査で追加確認になりそうな事情がないか

事前審査に通っていても、本審査で必ず承認されるとは限りません。ただ、資金計画が曖昧な買主より、事前審査や自己資金の確認が進んでいる買主の方が、契約後の白紙解除リスクは下げやすくなります。

ローン特約は、買主を守るための大切な仕組みです。一方で、売主にとっては「いつまで待つのか」「期限までに承認が出なかった場合、どう連絡を受けるのか」が曖昧だと、売却活動を再開する判断が遅れます。契約前に、金融機関名、借入予定額、申込期限、解除期限まで確認しておきましょう。

買主の本気度や資金計画の見極め方は、内覧時の確認ポイントを整理した記事でも詳しく解説しています。

関連記事:売主を惑わす「内覧に来た買主の本気度」の確実な見極め方

2. 手付解除

手付解除とは、契約書で定めた期限までであれば、手付金を使って契約をやめられる仕組みです。

売主向けに特に注意したいのは、買主が「支払った手付金の返却をあきらめて契約をやめる」ケースです。この場合、売主は買主から受け取った手付金を返さずに済む一方で、売却活動はやり直しになります。

なお、売主都合で手付解除をする場合は、手付金の倍額を支払う扱いになるため、その点も念頭に置いておきましょう。

実際の扱いは契約内容によって異なるため、契約書の手付解除期限や条件を確認することが重要です。

売主から見ると、手付解除は「買主が手付金を放棄するなら仕方ない」と思えるかもしれません。しかし、売主には次のような負担が残ります。

- 売却活動を再開する手間

- 他の検討者を逃している可能性

- 住み替えや引越し予定の見直し

- 相場変動による再販売価格への影響

手付金の額が小さすぎると、買主にとって解除の心理的ハードルが低くなることがあります。一方で、手付金の額だけを大きくすればよいわけでもありません。買主の資金計画や契約条件とあわせて、不動産会社に妥当性を確認しましょう。

3. 契約不適合責任

契約不適合責任とは、引渡し後の物件が契約内容に適合していない場合に、買主から修補、代金減額、損害賠償、契約解除などを求められることがある仕組みです。たとえば、契約書や告知書で説明されていない雨漏り、シロアリ被害、給排水管の不具合、設備故障などが見つかった場合に問題になりやすくなります。

以前の不動産売買では「瑕疵担保責任」と呼ばれていましたが、2020年の民法改正以降は「契約不適合責任」という用語が使われています。

売主が特に意識したいのは、「不具合があること」自体よりも、「契約前にどのように説明し、書面に残したか」です。

古い設備がある、過去に雨漏り修理をした、シロアリ予防工事をした、給湯器の調子が悪い、といった情報は、売却価格に影響するかもしれません。それでも、後から買主に指摘されるより、契約前に不動産会社へ共有し、物件状況等報告書や設備表に反映しておく方がトラブルを防ぎやすくなります。

また、「現況有姿」「契約不適合責任を免責」といった言葉が契約書に入っていても、それだけで売主の責任がすべてなくなるわけではありません。大切なのは、契約上どの状態を前提に売るのか、どの設備や不具合を買主が理解したうえで契約するのかを、できるだけ具体的に残すことです。

たとえば、売主の記憶だけで「問題ありません」と断定するより、「売主の知る限り、現在は雨漏りを認識していない」「給湯器は最終使用時点では作動していたが、現在の作動確認は未実施」といった形で、知っていることと未確認のことを分けて書く方が安全です。

契約不適合責任の基本を確認したい方は、次の記事も参考になります。

4. 買い替え特約

買い替え特約とは、買主が現在の家を売却できなかった場合などに、購入契約を白紙解除できるようにする特約です。

買主にとっては安心できる条件ですが、売主にとっては「買主の家が売れるかどうか」に自分の売却計画が左右されることになります。特に、買主の自宅の売出価格が高すぎる、特約の期限が長すぎる、売却活動の見通しが曖昧といった場合は注意が必要です。

買い替え特約を受け入れるかどうかは、次の点を確認して判断しましょう。

- 買主の自宅はすでに売り出されているか

- 売却希望価格は相場から見て現実的か

- 期限はいつまでか

- 期限までに売れなかった場合の扱いは明確か

- 他に購入希望者がいるか

住み替えは、売る側にも買う側にもスケジュール調整が必要です。買主が住み替え前提の場合は、特約の内容だけでなく、買主側の売却状況まで不動産会社を通じて確認しておきましょう。

住み替え全体の流れや資金計画を詳しく知りたい方は、住み替えの基本をまとめた記事も参考になります。

関連記事:2025年11月更新|はじめての自宅の住み替え完全ガイド:簡単?難しい?

5. 契約違反

売主または買主が契約で定めた義務を果たさない場合、契約違反として解除や違約金の問題になることがあります。

売主向けに特に注意したいのは、買主が残代金を期限までに支払えないケースです。決済日に残代金の支払いができなければ、予定していた引渡しや住み替え計画に影響します。

なお、補足として、売主側が契約違反となるケースにも触れておくと、引渡し日までに退去できない、抵当権抹消の準備が間に合わない、契約で約束した状態で物件を引き渡せない、といった場合が考えられます。

売主は、契約後に次の準備を早めに進めましょう。

- 引越し日と引渡し日の調整

- 住宅ローン完済と抵当権抹消の準備

- 必要書類の確認

- 残置物の撤去

- 買主へ引き継ぐ書類や鍵の整理

契約違反は、相手方の問題だけで起きるものではありません。売主自身の準備遅れもトラブルの原因になるため、契約日から引渡し日までの予定を不動産会社と共有しておきましょう。

解除されると売主は何を失う?

契約解除で失うものは、手付金や違約金だけではありません。

実際には、売却スケジュールや住み替え計画がずれ、販売機会を逃したり、精神的な負担が増えたりすることがあります。売主にとっては「また売ればいい」で済まない場合もあるため、解除されたときに何が起きるのかを具体的に見ておきましょう。

なお、手付金や仲介手数料の扱いは、解除理由や契約内容によって変わります。ローン特約による白紙解除なのか、手付解除なのか、契約違反による解除なのかで結論が異なるため、「解除されたら必ず手付金が残る」「必ず費用が戻る」と決めつけず、不動産会社に確認しておくことが大切です。

売却スケジュールが崩れる

契約解除になると、売却活動は基本的にやり直しになります。

一度販売を止めていた物件を再び売り出し、問い合わせを集め、内覧を受け、購入申込を待つ必要があります。解除のタイミングによっては、決済・引渡し予定日が近づいてから再販売になることもあります。

特に、売却期限が決まっている場合や、次の住まいの購入と連動している場合は、スケジュールの崩れが大きな負担になります。

住み替え計画が狂う

売却代金を次の住まいの購入資金に充てる予定だった場合、契約解除は住み替え計画に直結します。

たとえば、買主のローン特約で白紙解除になった結果、新居の契約や引越し時期を見直す必要が出るかもしれません。すでに引越し準備や不用品処分を進めている場合は、費用や手間も発生します。

住み替えでは、売却と購入のスケジュールが密接に関わります。契約後も、買主のローン承認が出るまでは、大きな支出をしたり新居の契約を急いだりしないよう、不動産会社と進捗を確認しながら進めることが大切です。

再販売になる

契約解除後は、もう一度売却活動をやり直すことになります。ただし、以前の検討者に再度声をかけられるとは限らず、販売期間が延びた印象を持たれることで、価格交渉を受けやすくなる場合もあります。

このとき、以前に検討していた買主がすでに別の物件を選んでいる可能性があります。また、再販売の理由を気にする買主もいるため、不動産会社には解除理由をどのように説明するか確認しておきましょう。

ローン特約による白紙解除など、物件そのものに問題がない解除であれば、過度に心配する必要はありません。ただし、契約不適合責任や物件状態に関わる問題が原因だった場合は、説明方法や契約条件の見直しが必要です。

再販売では、解除理由そのものよりも「次の買主にどう説明できるか」が重要です。資金面の理由で白紙解除になったのか、設備や建物状態の説明不足が原因だったのかを整理し、必要に応じて告知書や設備表、販売資料を更新してから再募集しましょう。

相場下落リスクがある

再販売になったとき、市場環境が変わっていることもあります。

近隣で競合物件が増えたり、金利や買主の購買意欲が変化したりすると、同じ価格で再び申込みが入るとは限りません。売却活動が長引けば、値下げを検討する場面も出てきます。

だからこそ、契約解除を防ぐには、契約前の買主確認や条件調整だけでなく、最初の売出価格や売却戦略も重要です。

売出価格の決め方や撤退ラインの考え方は、次の記事でも詳しく整理しています。

関連記事:自分で売却価格を決める時に参考にすべき3つのポイント

契約解除を防ぐために売主ができる5つのこと

契約解除は、すべてを売主だけで防げるわけではありません。買主のローン審査や家庭事情、自然災害など、売主がコントロールできない要素もあります。

それでも、契約前の確認と情報整理で下げられるリスクはあります。ここでは、売主が実際に取り組みやすい5つの対策を紹介します。

1. 買主の資金計画を確認する

購入申込が入ったら、価格だけで判断せず、買主の資金計画も確認しましょう。

見るべきなのは、購入希望価格、住宅ローン利用の有無、自己資金、手付金、引渡し希望時期などです。買主が高い価格を提示していても、資金計画が不安定であれば、契約後に白紙解除になるリスクがあります。

売主が買主へ直接聞く必要はありません。不動産会社を通じて、どこまで確認できているかを聞きましょう。

特に、複数の購入希望者がいる場合は、金額だけでなく「最後まで進みやすい申込みか」も比較材料になります。高い価格を提示していても、ローン審査前で自己資金も曖昧な買主より、価格は少し低くても資金計画が明確な買主の方が、結果的に売却が安定することがあります。

2. ローン事前審査通過を確認する

買主が住宅ローンを使う場合は、事前審査の状況を確認します。

事前審査済みでも本審査で否決される可能性はありますが、何も確認していない状態よりは、契約後の見通しを立てやすくなります。ローン特約の期限が長すぎると、売主はその間、他の買主へ切り替えにくくなります。

契約前に、不動産会社へ「ローン特約の期限は妥当か」「買主の金融機関や借入予定額は明確か」を確認しておきましょう。

あわせて、ローン特約を使う場合の連絡方法も確認しておくと安心です。解除期限までに誰から誰へ、書面なのかメールなのか、どのように通知されるのかが曖昧だと、期限後に認識違いが起きることがあります。

3. 売却物件の不具合を事前開示する

雨漏り、シロアリ、給湯器の不調、過去の修繕、近隣トラブルなど、売主が知っている情報は不動産会社へ共有しましょう。

不利な情報を伝えると、価格交渉につながることはあります。それでも、契約後や引渡し後に発覚してトラブルになるより、契約前に買主へ説明し、価格や条件に反映しておく方が安全です。

告知書や設備表では、分からないことまで「問題ない」と断定せず、把握している事実と未確認の内容を分けて記載することが大切です。過去の修繕履歴、設備の最終使用時期、未調査の部分などを整理し、売主の記憶が曖昧な場合は、不動産会社に相談しながら書き方を整えましょう。

特に古い住宅や不具合のある住宅では、「修繕してから売る」「そのまま売る」「更地にする」など、売却戦略そのものを見直す必要がある場合もあります。

築年数が古い戸建てや、雨漏り・シロアリ・給排水管などが気になる物件では、建物状況調査(インスペクション)や既存住宅売買瑕疵保険を検討する方法もあります。必ず必要というわけではありませんが、建物状態を整理したうえで契約条件に反映できるため、買主への説明材料になりやすくなります。

欠陥や不具合のある自宅を売る場合の考え方は、次の記事でも整理しています。

関連記事:自宅の欠陥・不具合を理由に住み替える場合の完全勝利戦略

4. 買い替え特約の内容を確認する

買主が住み替え前提の場合は、買い替え特約の内容を慎重に確認します。

特に重要なのは、買主の自宅の売却価格と期限です。相場より高い価格で売れた場合だけ購入する、期限が長すぎる、売却活動の状況が見えない、といった条件では、売主側のリスクが大きくなります。

買い替え特約を受ける場合は、次のような点を不動産会社へ確認しましょう。

- 買主の自宅は売却活動中か

- 売却価格は現実的か

- 特約の期限はいつまでか

- 期限を過ぎた場合の扱いは明確か

- 期限内に売れなかった場合、手付金や契約の扱いはどうなるか

- 他の買主候補と比較して受け入れる価値があるか

5. 契約内容を理解して署名する

契約書は、不動産会社が説明してくれるものですが、最終的に契約するのは売主自身です。

特に確認したいのは、次の項目です。

- 手付解除の期限

- 住宅ローン特約の期限

- 住宅ローンの申込期限、承認期限、解除通知の方法

- 買い替え特約の有無

- 契約不適合責任の範囲と期間

- 引渡し日

- 残置物や設備の扱い

- 違約金や損害賠償の定め

分からないまま署名するのは避けましょう。少しでも不安がある場合は、契約前に不動産会社へ質問し、必要に応じて専門家にも確認してください。

重要事項説明書は買主向けの説明資料と思われがちですが、契約解除や物件状態、取引条件など、売主にも関わる内容が整理されています。契約前にどのような内容を確認するのか知りたい方は、次の記事も参考になります。

関連記事:不動産の「重要事項説明書」|内容・役割・説明のタイミングについて紹介

信頼できる不動産会社は解除リスクも減らしてくれる

契約解除リスクを下げるには、売主自身の確認も大切ですが、不動産会社の役割も大きくなります。

不動産会社は、買主との間に入り、資金計画や契約条件、物件状態の説明を整理する立場です。単に「高く買ってくれる人を見つける」だけでなく、最後まで引渡しできる可能性が高い買主かどうかを見極めることも重要な仕事です。

買主属性のチェックをしてくれるかどうか?

不動産会社は、購入申込の内容から、買主の購入意思や条件を確認します。

たとえば、自己資金の有無、住宅ローン利用の有無、住み替え前提かどうか、引渡し希望時期などです。売主は、提示価格だけでなく「この買主で最後まで進めやすいか」を不動産会社に確認しましょう。

ローン状況確認をしてくれるかどうか?

買主が住宅ローンを利用する場合、不動産会社には事前審査の状況やローン特約の内容を確認してもらいます。

ローン特約の期限が長すぎないか、借入予定額に無理がないか、買主の希望金融機関が明確かなどは、契約後の見通しに関わります。

売主は「事前審査は通っていますか」「ローン特約の期限はいつですか」「本審査の進捗はどのように共有されますか」と具体的に聞くことで、契約後に想定外の遅れや白紙解除が起きるリスクを把握しやすくなります。

さらに一歩踏み込むなら、「どの金融機関で、いくら借りる予定か」「正式申込はいつまでに行うか」「期限までに承認が出なかった場合、どの方法で連絡を受けるか」まで確認しておきましょう。

売主が金融機関と直接やり取りする必要はありませんが、買主側の状況を早めに把握できれば、万が一ローン承認が難しくなった場合も、次の対応を検討しやすくなります。

契約条件調整をしてくれるかどうか?

不動産会社は、売買価格だけでなく、手付金、引渡し日、残置物、契約不適合責任の範囲など、契約条件の調整もサポートします。

手付金の額、引渡し日、残置物、契約不適合責任の範囲、買い替え特約の期限などは、売主と買主の間で調整が必要です。条件が曖昧なまま契約すると、後から認識違いが出やすくなります。

信頼できる不動産会社は、売主にとって有利かどうかだけでなく、買主にきちんと説明し、納得してもらえる形になるよう条件を調整してくれます。無理な条件で契約するより、双方が理解した条件で進める方が、結果的に解除リスクを下げやすくなります。

契約不適合責任についても、単に「免責にする」「責任を短くする」と考えるだけでは不十分です。どの不具合を告知済みとするのか、どの設備を契約上の対象から外すのか、どの範囲を何か月まで責任対象にするのかを、不動産会社と一緒に具体化しておくことが大切です。

売却前に価格と売却戦略を不動産会社と必ず確認しておこう

契約解除リスクは、契約直前だけでなく、売却活動の始め方にも関係します。

売出価格が相場より高すぎると、買主が限られ、資金計画に無理のある申込みを受けることがあります。反対に、相場や下限を把握しないまま急いで契約すると、手残りや住み替え資金に不安が残るかもしれません。

売却前に確認しておきたいのは、主に次の3つです。

- 今の家がいくらくらいで売れそうか

- 住宅ローン残債や諸費用を差し引くと、いくら手元に残りそうか

- どの条件なら契約してよいか

住宅ローンが残っている家を売る場合は、売却代金で完済できるかも早めに確認しておきましょう。また、査定前に書類や修繕履歴、不具合情報を整理しておくと、不動産会社も販売戦略を立てやすくなります。

査定前に何を準備すればよいか迷う場合は、最初に確認したいことをまとめた記事も参考になります。

関連記事:家を査定に出す場合はどうすればよい?最初にやることを解説

HowMaでは、AI査定で自宅の相場感を確認し、必要に応じて不動産会社の査定や相談へ進めます。契約解除リスクを下げるためにも、まずは売却前の段階で価格と戦略の目安を持っておきましょう。

参考|契約書で見かける解除条項一覧

ここまで紹介した原因以外にも、売買契約書には解除に関する条項がいくつか出てきます。

この章は、契約書を読むときの参考として、代表的な条項を簡単に整理します。実際の効力や条件は契約書の文言によって変わるため、判断に迷う場合は不動産会社や専門家に確認してください。

なお、この章はあくまで用語の確認です。契約解除リスクを下げるうえで優先したいのは、前半で解説したローン特約、手付解除、契約不適合責任、買い替え特約、契約違反への備えです。

手付解除

手付金を使って契約を解除する条項です。買主が解除する場合は、支払った手付金の返却をあきらめる形になります。売主が解除する場合は、受け取った手付金を返し、さらに同額を上乗せして、合計で手付金の倍額を買主へ支払う扱いが一般的です。解除できる期限や条件は契約書で確認します。

危険負担

売買契約後から引渡しまでの間に、天災など売主・買主の責任ではない理由で物件が滅失・損傷した場合の扱いを定める条項です。

今回の記事では主論点にしませんが、引渡し前に大きな損傷が起きた場合、契約の継続や解除、修復の扱いに関わるため、契約書上の記載は確認しておきましょう。

反社条項

売主または買主が反社会的勢力に該当する場合などに、契約を解除できる条項です。一般的な売買契約書に入ることが多い条項で、取引の安全性を守るために設けられます。

クーリングオフ

不動産売買でも、一定の条件を満たす場合にクーリングオフが問題になることがあります。ただし、個人同士の仲介による中古住宅売買では、一般的な解除原因になることは多くありません。

売主が宅地建物取引業者か、契約場所や説明の有無などによって扱いが変わるため、該当しそうな場合は不動産会社に確認しましょう。

借地権譲渡

借地権付き建物を売買する場合、土地所有者の譲渡承諾が必要になることがあります。承諾が得られない場合に契約を解除できる条項が入ることもあります。

通常の所有権のマンションや戸建てでは出てこないことも多いですが、借地権付き物件を売る場合は、承諾の取得時期や費用負担を事前に確認しておきましょう。

まとめ

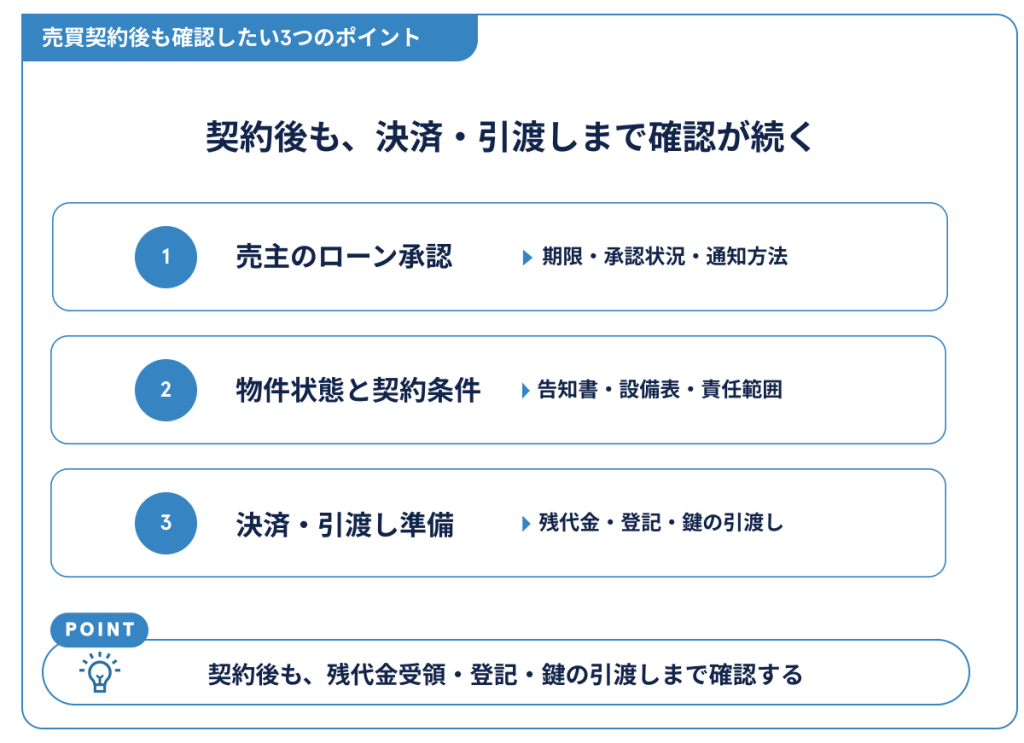

不動産売買契約を結んでも、残代金を受け取り、所有権移転登記の手続きと鍵の引渡しが終わるまでは、売却が完了したとは言えません。

契約後に解除される主な原因には、住宅ローン審査否決、手付解除、契約不適合責任、買い替え特約、契約違反などがあります。どれも売主だけで完全に防げるものではありませんが、契約前の確認や情報開示によってリスクを下げることはできます。

特に確認したいのは、次の5つです。

- 買主の資金計画

- 住宅ローン事前審査とローン特約の期限

- 物件の不具合や修繕履歴の開示

- 買い替え特約の内容

- 手付解除、契約不適合責任、引渡し日などの契約条件

売却前から相場、手残り、売却スケジュールを把握しておけば、買主選びや契約条件の判断もしやすくなります。まずはHowMaのAI査定で自宅の価格帯を確認し、売却戦略を立てるところから始めましょう。