不動産を売却したあと、「確定申告は必要なの?」「利益が出なければ申告しなくてもいい?」と迷う方は少なくありません。実は、確定申告が必要かどうかは、利益の有無や特例を利用するかによって決まります。

また、申告することで税金が安くなったり、還付を受けられたりするケースも存在します。本記事では、確定申告が必要な人・不要な人の違いをはじめ、利用できる特例や必要書類、申告の流れまでを5分で分かるように解説します。

この記事でわかること

- 不動産売却後の確定申告が必要なケース

- 確定申告が必要なのか判断できるポイント

- 不動産売却で税金を抑えられる3つの特例

- 不動産売却後の確定申告で必要な書類

- 不動産売却後の確定申告の流れ

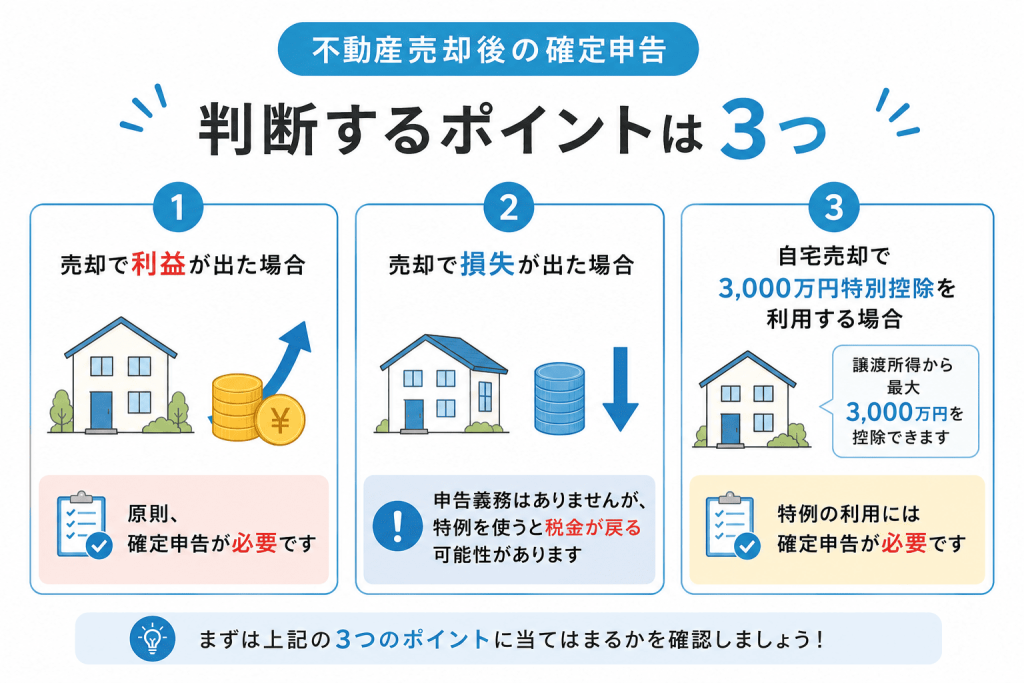

まず結論|不動産売却後の確定申告が必要かどうかは3つのケースで決まる

不動産売却後の確定申告は、すべての人に必要なわけではありません。判断するポイントは「利益が出たか」「損失が出たか」「3,000万円特別控除が使えるか」の3つです。まずは自分がどのケースに当てはまるか確認しましょう。

売却で利益が出た場合(原則、確定申告が必要)

売却によって利益(譲渡所得)が出た場合は、原則として確定申告が必要です。譲渡所得とは、単純に「売却価格=利益」という意味ではありません。売却価格から購入時の代金や仲介手数料、登記費用、売却時にかかった仲介手数料などの必要経費を差し引いて計算した利益を指します。

譲渡所得の計算式は以下の通りです。

| 譲渡所得 = 譲渡収入金額ー(取得費+ 譲渡費用) 課税譲渡所得 = 譲渡所得 - 特別控除 |

課税譲渡所得がプラスになった場合は、所得税や住民税の課税対象となるため、翌年の確定申告で申告しなければなりません。ただし、自宅を売却した場合などは、税負担を軽減できる特例を利用できるケースもあります。詳しくは後ほど解説します。

売却で損失が出た場合(申告義務はないが税金が戻る可能性がある )

売却によって損失が出た場合は、原則として確定申告をする義務はありません。そのため、売却で損失が出ただけであれば、申告をしなくても問題ないケースもみられます。

ただし、自宅(マイホーム)の売却で一定の要件を満たす場合は、確定申告をすることで税金が戻ったり、翌年以降の税負担を軽減できたりする特例を利用できることがあります。

これらの特例は自動的に適用されるものではなく、利用するには確定申告が必要です。売却で赤字になった場合は、「申告義務がないから何もしない」と判断するのではなく、自分が特例の対象になるか一度確認しておきましょう。特例の内容については、後ほど詳しく解説します。

自宅売却で3,000万円特別控除を利用する場合(確定申告が必要)

自宅を売却して利益が出た場合でも、「3,000万円特別控除」の特例を利用できれば、譲渡所得から最大3,000万円を控除できます。そのため、譲渡所得が3,000万円以内であれば、税金がかからないケースも少なくありません。

ただし、この特例は自動的に適用されるものではなく、利用するには確定申告が必要です。申告をしなければ、本来受けられるはずの控除を受けられず、税金を納めなければならない場合があります。

また、この特例を利用するには、自分が住んでいた家であることをはじめ、いくつかの要件を満たさなければなりません。適用できるかどうかを確認したうえで、忘れずに確定申告を行いましょう。

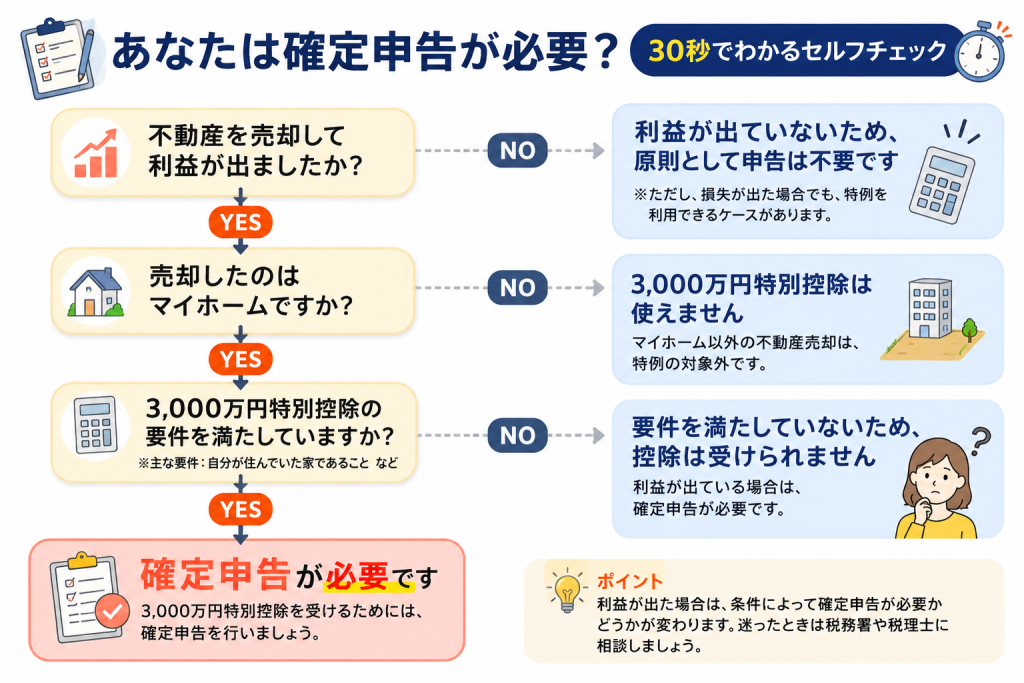

あなたは確定申告が必要?30秒でわかるセルフチェック

不動産売却後の確定申告が必要かどうかは、「利益が出たか」「自宅を売却したか」などで判断できます。まずは、フローチャートでご自身がどのケースに当てはまるか確認してみましょう。

利益が出た場合は原則として確定申告が必要です。また、マイホームの売却で3,000万円特別控除を利用する場合は、税金がかからなくても確定申告をしなければなりません。

一方、売却で損失が出た場合は、一定の要件を満たすことで、売却損に関する特例を利用できるケースがあります。判断に迷った場合は、この後の解説でご自身に当てはまるケースを詳しく確認していきましょう。

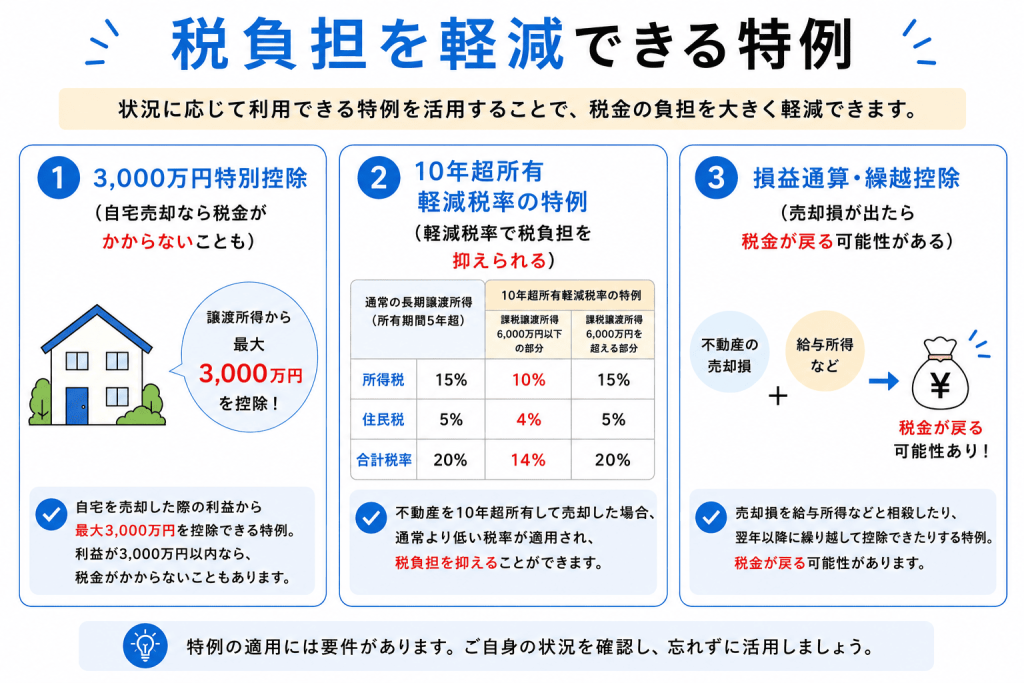

不動産売却で税金を抑えられる3つの特例

不動産売却では、一定の要件を満たすと税負担を軽減できる特例を利用できます。ここでは、特に利用者の多い「3,000万円特別控除」「10年超所有軽減税率の特例」「損益通算・繰越控除」の3つについてわかりやすく解説します。

①3,000万円特別控除(自宅売却なら税金がかからないことも)

マイホームを売却して利益(譲渡所得)が出た場合は、一定の要件を満たせば「3,000万円特別控除」の特例を利用できます。この特例は、譲渡所得から最大3,000万円を控除できる制度です。そのため、譲渡所得が3,000万円以内であれば、所得税や住民税がかからないケースも少なくありません。

例えば、譲渡所得が2,000万円だった場合、3,000万円特別控除を適用すると課税譲渡所得は0円となり、所得税や住民税は原則としてかかりません。ただし、この特例は自動的に適用されるものではなく、利用するには確定申告が必要です。

なお、この特例を利用するには、自分が住んでいた家であることや、親子・夫婦など特別な関係者への売却ではないことなど、一定の要件を満たす必要があります。適用要件を確認したうえで、忘れずに確定申告を行いましょう。

②10年超所有軽減税率の特例(軽減税率で税負担を抑えられる)

マイホームを10年以上所有してから売却した場合は、「10年超所有軽減税率の特例」を利用できることがあります。この特例は、売却した年の1月1日時点で家屋や土地の所有期間が10年を超えているなど、一定の要件を満たした場合に、譲渡所得に通常より低い税率が適用される制度です。

通常の長期譲渡所得(所有期間5年超)と比較すると、税率は以下のようになります。

| 通常の長期譲渡所得(所有期間5年超) | 10年超所有軽減税率の特例 | ||

| 課税譲渡所得6,000万円以下の部分 | 課税譲渡所得6,000万円を超える部分 | ||

| 所得税 | 15% | 10% | 15% |

| 住民税 | 5% | 4% | 5% |

| 合計税率 | 20% | 14% | 20% |

※別途、所得税額に対して復興特別所得税が加算

この特例は、3,000万円特別控除を適用した後に残った課税譲渡所得に対して適用されます。そのため、3,000万円特別控除を適用しても課税譲渡所得が残る場合は、税率が軽減されることで税負担を抑えられます。また、3,000万円特別控除と併用できる点も大きなメリットです。

なお、この特例を利用するには、売却した年の1月1日時点で家屋・土地ともに所有期間が10年を超えていることに加え、前年・前々年に同じ特例を利用していないことなどの要件があります。適用できるかどうかを確認したうえで、確定申告を行いましょう。

③損益通算・繰越控除(売却損が出たら税金が戻る可能性がある)

マイホームを売却して損失(譲渡損失)が出た場合は、「損益通算・繰越控除」の特例を利用できることがあります。不動産の譲渡損失は、原則として給与所得など他の所得と損益通算できません。

しかし、居住用財産(マイホーム)については、一定の要件を満たすことで損益通算や繰越控除が認められています。居住用財産の譲渡損失の繰越控除制度には、次の2種類があります。

| 特例 | 対象となるケース | 特例の内容 | 主な要件 |

| マイホームを買い換えた場合の特例 | 売却後に新しいマイホームへ買い換えた人 | 売却損を給与所得などと相殺でき、控除しきれない損失は翌年以降最長3年間繰り越せる | 新しいマイホームを購入し、一定の住宅ローンを利用していることなど |

| 住宅ローンが残るマイホームを売却した場合の特例 | 住宅ローンが残るマイホームを売却した人 | 買い換えをしなくても、売却損を給与所得などと相殺でき、控除しきれない損失は翌年以降最長3年間繰り越せる | 売却代金で住宅ローンを完済できないことなど |

どちらの特例も、売却損を給与所得などと相殺する「損益通算」ができるほか、その年に控除しきれなかった損失は翌年以降最長3年間繰り越して控除できます。

ただし、適用を受けるには、売却した年の1月1日時点で所有期間が5年を超えていることなどの要件を満たし、確定申告を行うことが必要です。

その他、買い替え特例制度について詳しく知りたい人は、こちらの記事を参考にしてください。

https://www.how-ma.com/mag/sell/kaikae-tokurei

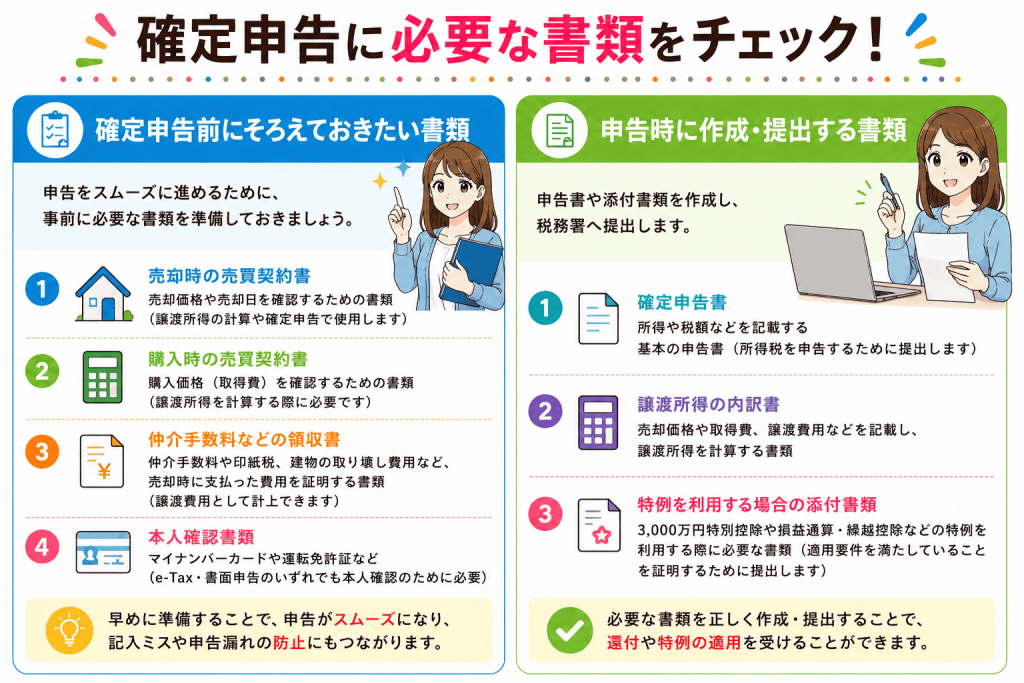

不動産売却後の確定申告で必要な書類

不動産売却後の確定申告では、契約書や領収書など、事前に準備しておきたい書類がいくつかあります。ここでは、申告前にそろえる書類と、申告時に作成・提出する書類を分けて解説します。

確定申告前にそろえておきたい書類

不動産売却の確定申告では、譲渡所得を計算するために売却時と購入時の書類を使用します。売却時の売買契約書だけでなく、購入時の売買契約書や、仲介手数料などの領収書も必要になるため、申告前に一通り確認しておきましょう。

特に、仲介手数料など売却にかかった費用は、譲渡費用として認められる場合があり、領収書が残っていれば、実際にかかった譲渡所得を正しく計算しやすくなります。契約書や領収書は、売却が終わった段階でまとめて保管しておくと、申告の際に役立ちます。

| 書類 | 内容 | 用途 |

| 売却時の売買契約書 | 売却価格や売却日を確認するための書類 | 譲渡所得の計算や確定申告で使用します |

| 購入時の売買契約書 | 購入価格(取得費)を確認するための書類 | 譲渡所得を計算する際に必要 |

| 仲介手数料などの領収書 | 仲介手数料や印紙税、建物の取り壊し費用など、売却時に支払った費用を証明する書類 | 譲渡費用として計上できる支出を証明する |

| 本人確認書類 | マイナンバーカードや運転免許証など | e-Tax・書面申告のいずれでも本人確認のために必要 |

申告時に作成・提出する書類

確定申告では、事前に準備した売買契約書や領収書などをもとに、申告書や譲渡所得の内訳書を作成して提出します。売却価格や取得費、譲渡費用などを記載し、譲渡所得と税額を計算するための書類です。

また、3,000万円特別控除や損益通算・繰越控除などの特例を利用する場合は、申告書に加えて所定の添付書類も必要です。添付書類は利用する特例によって異なるため、申告前に確認しておくと手続きを進めやすくなります。

| 書類 | 内容 | 用途 |

| 確定申告書 | 所得や税額などを記載する基本の申告書 | 所得税を申告するために提出 |

| 譲渡所得の内訳書 | 売却価格や取得費、譲渡費用などを記載 | 譲渡所得を計算する |

| 特例を利用する場合の添付書類 | 3,000万円特別控除や損益通算・繰越控除などの特例を利用する際に必要な書類 | 適用要件を満たしていることを証明するために提出 |

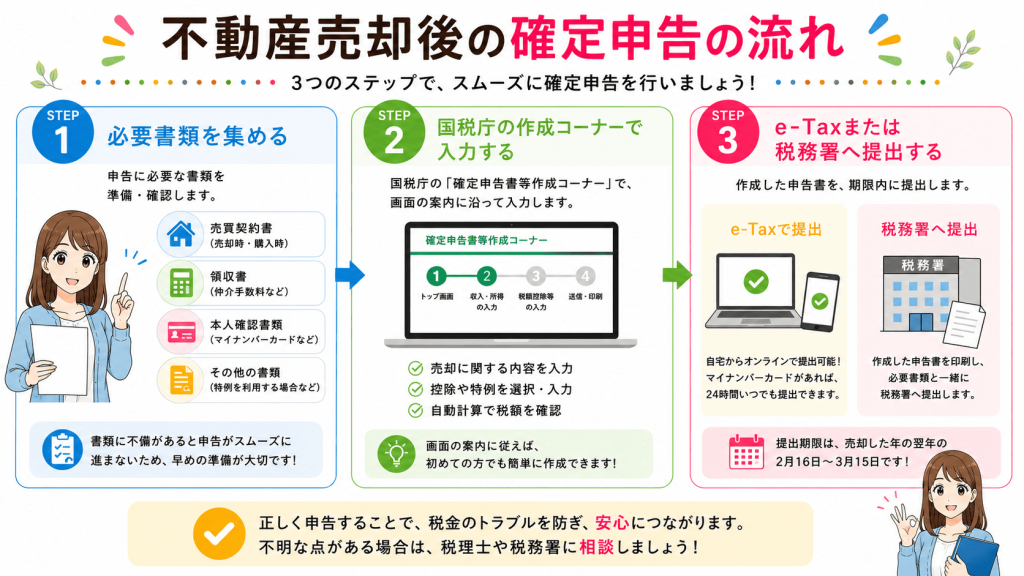

不動産売却後の確定申告の流れ【3ステップ】

不動産売却後の確定申告は、必要書類を準備し、申告書を作成して提出する流れで進みます。ここでは、初めてでも迷わないよう、確定申告の手順を3つのステップに分けて解説します。

STEP1:必要書類を集める

確定申告は、必要書類をそろえることから始まります。まずは、売却時と購入時の売買契約書、仲介手数料などの領収書、本人確認書類が手元にあるか確認しましょう。これらの書類は、譲渡所得の計算や申告書の作成に使用します。

3,000万円特別控除や損益通算・繰越控除などの特例を利用する場合は、特例ごとに添付書類が必要です。申告書を作成し始めてから不足に気付くと、書類を取り寄せるために時間がかかることもあります。

売却が終わったら契約書や領収書はまとめて保管し、必要な書類がそろっているかを確認してから申告書の作成に進むと、その後の手続きも進めやすくなるでしょう。

STEP2: 国税庁の作成コーナーで入力する

必要書類がそろったら、国税庁の「確定申告書等作成コーナー」で申告書を作成します。画面の案内に沿って売却価格や取得費、譲渡費用などを入力すると、譲渡所得や税額が自動で計算されるため、初めてでも手続きを進めやすいのが良い点です。

3,000万円特別控除や損益通算・繰越控除などの特例を利用する場合も、該当する項目を選択して必要事項を入力します。入力内容に応じて必要な書類や添付書類も確認できるため、記入漏れや計算ミスを防ぎやすいのも特長です。

入力が終わると、提出用の確定申告書が作成され、内容に誤りがないか確認したら、次のステップでe-Taxまたは税務署への提出を行いましょう。

STEP3 :e-Taxまたは税務署へ提出する

作成した申告書と必要書類を、売却した翌年の2月16日から3月15日までの期間内に提出します。

提出方法は、自宅からパソコンやスマホで24時間いつでも送信できる「e-Tax(電子申告)」が最も手軽でおすすめです。画面の指示に従ってデータを送信し、特例の添付書類などは別途郵送するか、PDFで送信します。

印刷して管轄の税務署へ郵送、または窓口へ直接持参して提出することも可能です。提出後は、税金が出る場合は期限内に納税を済ませ、売却損の特例などで税金が戻る場合は、指定した口座への還付を待ちましょう。これで不動産売却の確定申告はすべて完了です。

よくある質問

不動産売却後の確定申告では、「利益がなくても申告は必要?」など、疑問を持つ方も少なくありません。ここでは、よくある質問とその答えについて分かりやすくご紹介します。

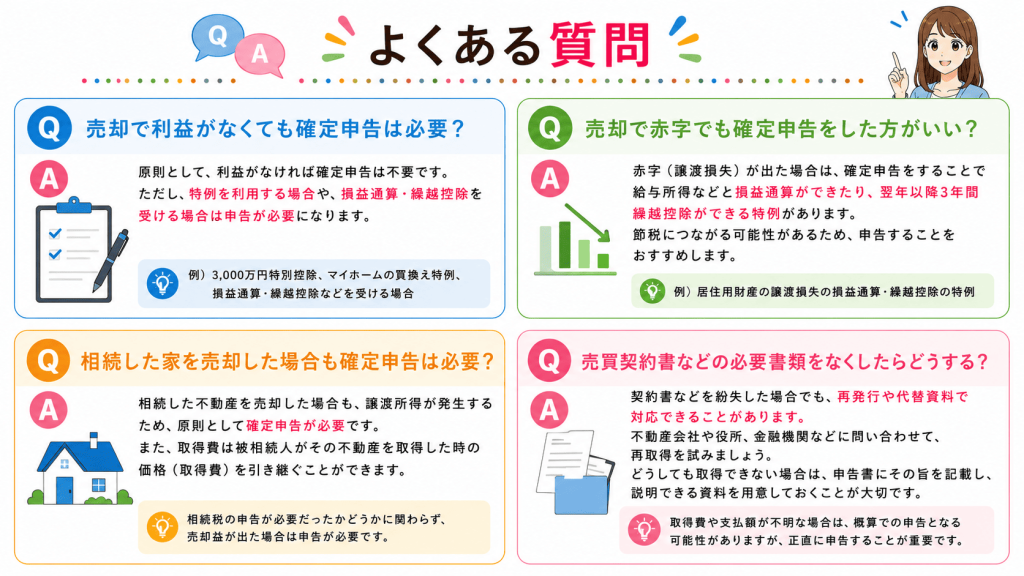

売却で利益がなくても確定申告は必要?

売却で利益(譲渡所得)が出なければ、原則として確定申告は必要ありません。ただし、自宅の売却で3,000万円特別控除など特例を利用する場合は、税金がかからなくても確定申告を行うことが必須です。

売却で赤字でも確定申告をした方がいい?

売却で赤字になった場合、原則として確定申告は必要ありません。ただし、マイホームの売却で一定の要件を満たしていれば、損益通算や繰越控除の特例を利用できる場合があります。

特例が適用されると、納めた税金の還付を受けられたり、翌年以降の税負担を軽減できたりします。これらの特例は、確定申告をしなければ適用されません。売却損が出た場合は、対象になる特例がないか確認しておくとよいでしょう。

相続した家を売却した場合も確定申告は必要?

相続した家を売却した場合も、利益(譲渡所得)が出た場合は、原則として確定申告が必要です。譲渡所得は、売却価格から取得費や譲渡費用を差し引いて計算し、取得費は原則として被相続人(亡くなった方)が購入したときの金額などが引き継がれます。

また、一定の要件を満たせば、以下の特例を利用できる場合があります。

| 特例のメリット | 対象となる主な人 | |

| 相続財産を譲渡した場合の取得費の特例 | 支払った相続税の一部を経費(取得費)に加算して、譲渡所得を減らせる | 不動産などを相続し、相続税を納税した人 |

| 被相続人の居住用財産(空き家)を売った場合の特例 | 譲渡所得から最大3,000万円を控除できる | 一人暮らしの親の実家を相続した人など |

売買契約書などの必要書類をなくしたらどうする?

売買契約書などを紛失した場合でも、すぐに確定申告を諦める必要はありません。まずは、不動産会社に写しが残っていないか確認しましょう。住宅ローンを利用していた場合は、金融機関に相談してみるのも一つの方法です。

取得費が分かる資料を用意できない場合は、「概算取得費(売却価格の5%)」で譲渡所得を計算できます。ただし、実際の取得費より少なくなることが多く、税額が高くなるケースもあります。書類を紛失した場合は、代わりになる資料がないか確認してから申告するとよいでしょう。

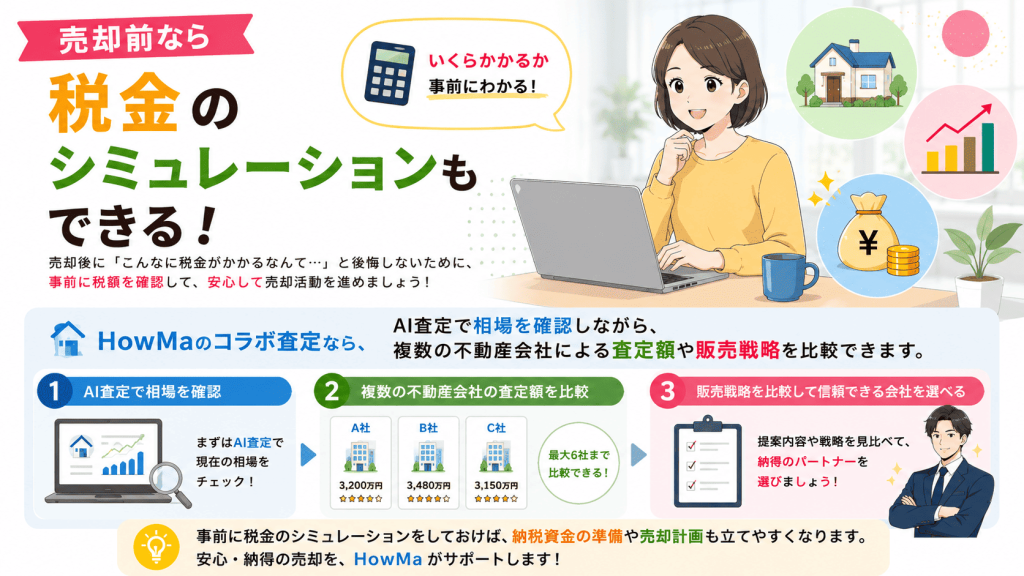

まずはAI査定で売却価格を知ることが、税金対策の第一歩

不動産売却でかかる税金は、売却価格と取得費をもとに計算します。そのため、売却価格の目安が分からなければ、おおよその税額や手取り額も把握できません。

売却を考え始めたら、まずは相場を知ることから始めるのがおすすめです。AI査定で相場を把握したうえで、不動産会社による査定も比較すれば、より現実的な売却価格をイメージしやすくなります。

HowMaのコラボ査定なら、AI査定で相場を確認しながら、複数の不動産会社による査定額や販売戦略を比較できます。査定額だけでなく、担当者の提案内容や対応も比べられるため、自分に合った不動産会社を選びやすいのが魅力です。

売却価格の目安が分かれば、おおよその税額や売却後の手取り額も試算しやすくなり、資金計画を立てたうえで着実に売却を進められるでしょう。