- 相続した不動産を売却することになった

- 魅力的な物件が出たから住み替えたくて、自宅を売却したい

- 子どもも独立したことだし、大きい家を売却してマンションに引っ越したい

- 今のマンションは手狭なので大きい物件の住み替えたい

不動産を売却しようと思うキッカケは人それぞれ。しかし、家を売ろうと思ったとき、まず「何から手をつければいい?」と迷った経験をお持ちの方は少なくないでしょう。

マンションや戸建の売買は、個人で行う取引としては非常に高額なものです。売却の仕方次第では、手取りに数十万から数百万の差が出てきます。

そこで元大手不動産会社の営業マンであり、自身も自宅・投資用不動産の売買を何度も行っている横山に、「不動産売却を成功させる秘訣」と「つまずきがちなポイント」を徹底的に取材しました。ぜひ「不動産売却の方法をまとめた教科書」としてご活用ください。

本記事では、後悔せず損しない売却活動を実現させるために、次の3つのポイントを解説します。

- 売却の流れを5ステップで把握することが重要:事前準備 → 査定 → 媒介契約 → 売却活動 → 売買契約・決済まで、全体を見通すことでスムーズに進められる

- 価格査定や不動産会社選びなど「売主の準備」が結果を左右する:査定額はあくまで予想であり、高額査定だから良いとは限らない

- 最大の目的を忘れない:査定前の事前準備、不動産会社選び、媒介契約の種類、税金など細かい注意点は沢山あるが、最大の目的は「売却価格の最大化」であることを忘れない

不動産売却の5つのステップ

不動産の売却は5つのステップに分けられます。

これら5つ全てが重要であり、どれか1つでも失敗してしまうと売却活動全体に悪影響を及ぼしてしまいます。

不動産売却の5つのステップ

売却活動の全体の流れを事前に把握しておくことで、自分が今どのステップにいるのか理解することができ、不動産会社とのやりとりもスムーズに進めることができます。

まずは概要をご案内します。

①事前準備 〜知っておくべきこと、決めておくべきこと〜

まずは、売却活動に入る前に知っておくべきこと、決めておくべきことを紹介します。

1.売却をする理由をあらためて整理する:あなたが不動産を売却する理由は何でしょうか?

「転勤が決まった」「広い家に引越したい」「急に現金が必要になった」「住宅ローンの支払いが厳しくて賃貸に住み替えたい」「相続したので売却したい」など、ひとりひとり事情は異なると思います。

しかし、不動産売却を成功させる上で、売却理由を明確にすることは必須条件です。

(詳細は【世界一わかりやすい不動産売却のいろは】1.なぜ不動産を売却するのか?理由や目的をあらためて整理するを参考にしてください)

中古不動産の購入者は売主が思っている以上に、売却理由が気になっています。中古不動産の取引で失敗したくないのは売主も買主も同じです。

売却理由を聞かれて、曖昧に答えたり、ちぐはぐな回答をしてしまうと不動産会社も買主も不審に思ってしまいます。言うのに抵抗がある理由でも勇気を持って正直に伝えましょう。

また家族や親族など、自宅の売却に関係する人と事前にしっかりと話し合っておくことも大切です。

奥さんが近所づきあいや学区の問題で最後まで引っ越しをためらっており、売却が中止になる。買換え先で同居を予定であったり、資金を援助してもらうはずの親の反対にあって、売却が中止になるといった話はよく聞きます。

売却の理由や住み替え先については、事前にしっかりと周囲の人と話し合い、同意を得るように心がけましょう。

成功のポイント

●隠し事は不要。売却理由を明確にして、ありのままを相手に伝える。

●あなたの物件を購入する人は、あなたが売却する理由を知りたがっている。

●家族や親族としっかりと話し合いをしておく。

2.相場価格を知っておく

自分のマンションや戸建に一体いくらぐらいの値段がつくのか。売却を不動産会社へ依頼する前にざっくりとでも良いので、相場価格を頭の中に入れておくことが大切です。

売主のあなたが相場価格を知っているのと知らないとでは、不動産会社の対応も違ってきます。

自宅の相場を把握していれば、売却する時の売出し価格が妥当かどうか判断できますし、不動産会社と対等な立場で意見交換ができます。売却活動を不動産会社に丸投げしてしまうと、不動産会社の言われるままに進んでいってしまいます。

マンションや戸建の相場を知るためには様々なやり方があります。不動産ポータルサイトなどで、自宅マンションや近隣の戸建の売出しを見てみるだけでもかなり相場感が養われますし、AIで手軽に価格査定をするサービスもあります。

成功のポイント

●事前に不動産の相場を把握することで売出し価格の妥当性を判断でき、値付けミスによる売却活動の失敗を防げる。

●今は便利・簡単・無料で不動産の相場を知ることができる。便利なツールはどんどん利用して売主自身も相場感を身につけることが大切。

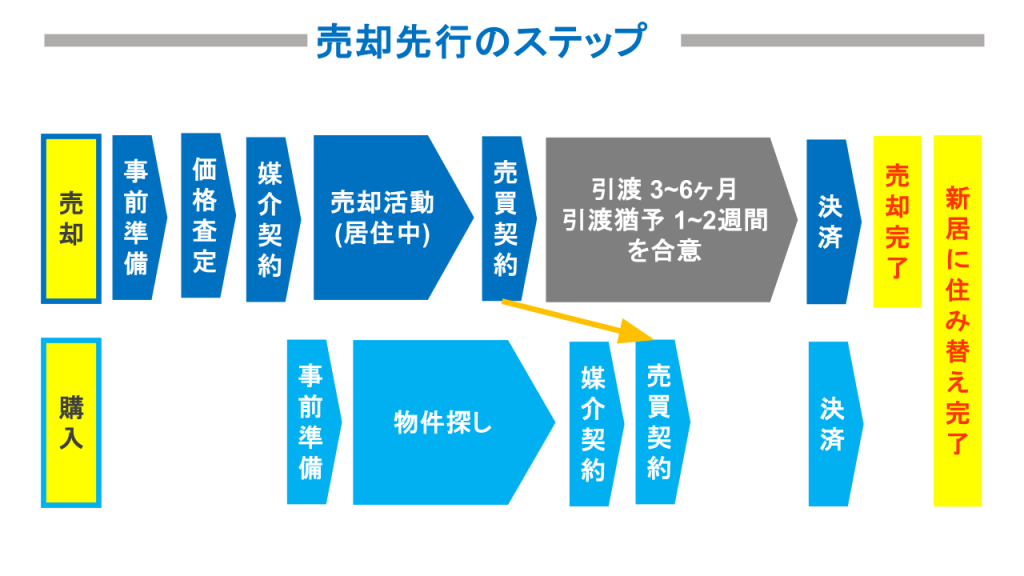

3.売るのが先か?買うのが先か?:売却のタイミング次第で取れる戦略が大きく変わる

自宅を売却後は「新居を購入する」「賃貸に住み替える」のどちらかに当てはまる方が大半だと思います。

新居の購入を伴う売却活動の場合は、「今の家を先に売却する=売却先行」か、「新居を先に購入する=購入先行」かを考えなければなりません。ローンを完済していれば別ですが、多くの場合は住宅ローン事情との兼ね合いが大きく影響します。それぞれのメリット・デメリットを把握したうえで売却のタイミングを決めましょう。

なお、売却先行の流れは細かく分けると、①仮住まいあり(最も低リスク)②仮住まいなし・同時決済/引渡猶予(おすすめ)③仮住まいなし・ダブルローンでつなぐ の3つのパターンがありますが、HowMaでは特に②「仮住まいなし・同時決済/引渡猶予」をお勧めします。そのため、今回は売却先行では②のパターンを例に説明を行います。

売却先行(仮住まいなし・同時決済/引渡猶予)のメリットとデメリット

メリット

- 納得価格で売却可能

- 心理的ストレスが小さい(仮住まいコストゼロ、ダブルローン基本不要のため)

- 買い替え期間が短く効率的

デメリット

- 調整難易度が高い(新居売主・旧居買主・自分・最大4社の仲介会社)

- 新居選定の時間がタイト

- 引渡猶予中のトラブルリスク(火災・自然災害の修繕負担)

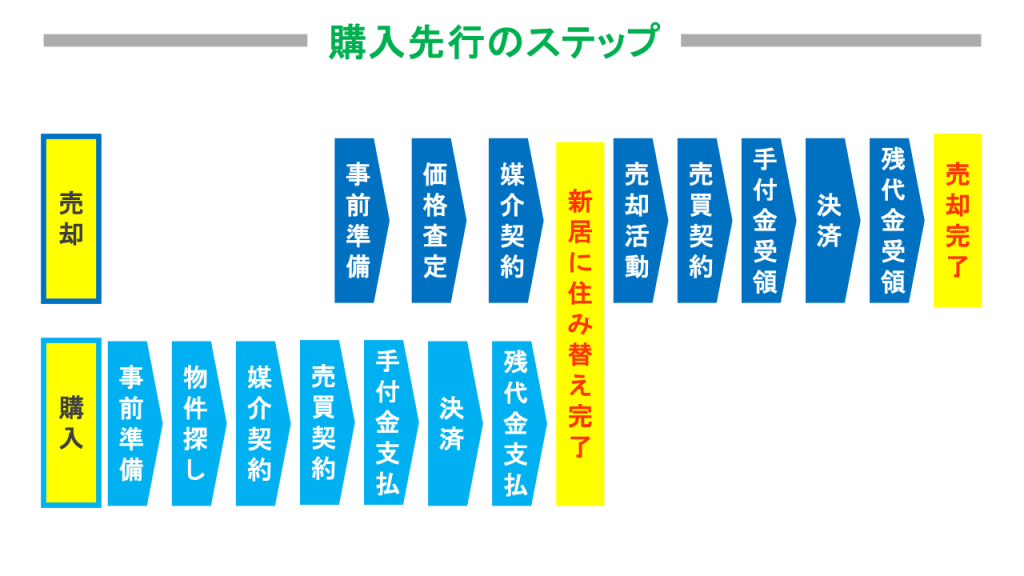

購入先行のメリットとデメリット

※掲載写真を少なく売却活動をスタートするなら、購入の売買契約が終わってすぐ売り出すくらいのスピード感がいいです。物件の特徴によって最適な戦略は変わるので、不動産会社と相談してください。

メリット

- 新居条件を妥協しにくい

- 空室化で見せ方を最適化可能

デメリット

- ダブルローン期間の返済負担がある

- 与信・自己資金のハードルが高い

- 長期化で想定外の値下げ圧力がある

買い替え、賃貸へ住み替えを問わず、住み替えのスケジューリングは不動産会社の得意とするところです。ローンの残債や返済額、自分の希望のスケジュールを伝えた上で、実現可能かどうか不動産会社のアドバイスを参考に進めていきましょう。

成功のポイント

●優先すべきは自分の「経済状況」と「生活スタイル」。売るのが先か、買うのが先か、それ

ぞれのメリット、デメリットを把握して決断する。

4.引き渡しの時期はいつ頃か考えておく

自宅の売却活動で最後にやってくるのが「引き渡し」です。引き渡しとは、その名の通り「自宅を買主に引き渡す」ことです。具体的には、玄関の鍵を渡し入居できるようにし、不動産の所有権を買主の名義に変更します。

売却活動の後半でよく出てくる言葉に「決済」や「引き渡し」がありますが、「決済」は買主が不動産の残額を売主に支払うことであり、「引き渡し」は売主が不動産を買主に引き渡すこと理解しておきましょう。

よく勘違いされやすいのですが、一般的な売買契約では、契約と引き渡しを同日に行う事はありません。理由は、買主の住宅ローンの審査期間が発生するので、引渡し日は契約日より後にする必要があります。

契約日から引渡し日までは大体1ヶ月~3ヶ月の期間を要します。自宅の引渡し時期は、売主だけでなく、買主にも大きな影響が出ますので、不動産会社に売却活動を依頼するまでには考えておきましょう。

住み替えを伴う売却活動では、住み替え先への引越しのスケジュールに合わせて引渡し日を決める必要があります。ただし、売主にとって契約日から決済までの期間を意味なく長引かせるのは、危険負担条項の理由からもあまりオススメはできません。どのタイミングで自宅を引き渡すべきか慎重に検討しましょう。

成功のポイント

●不動産売却の最後は「引渡し」にて完結する。

●売主にとって契約日から引渡し日まで期間を長引かせるのは要注意。住み替えのタイミングと両睨みでベストな引渡しの時期を決めよう。

5.売却に必要な諸費用について知っておく

不動産売却では、売主のあなたが負担しなければならない諸費用が発生します。

どのような費用が掛かるのか事前に把握しておきましょう。ここではざっくりとしたイメージを掴んでください。

売却時に必要な諸費用

- 仲介手数料(買主を見つけてきた不動産会社に支払います)

- 印紙代(印紙税という税金。売買契約書に貼付します)

必要に応じて発生する費用

- 登記費(自宅の住宅ローンが残っている時の抵当権抹消費用。司法書士に支払います)

- 譲渡税(売却によって利益が出た場合に支払う税金。所得税と住民税があります)

諸費用の中で一番大きな額となるのは、不動産会社に支払う仲介手数料です。通常は成約した価格の3%+6万円(+消費税)かかります。そしてトータルで、売却にかかる諸費用はおおよそ売却価格の4%になることが多いです。

なお、「成約した価格の3%+6万円(+消費税)」というのは、不動産売買における仲介手数料の上限価格のことで、国土交通省が定めた「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」で定まっています。

そして2024年6月に改正され、2024年7月より、「物件売買価格が800万円以下の空き家の場合、最大30万円(税抜)を受け取ることができる」ことになりました。つまり売却価格が安い地方の空き家でも、仲介手数料は30万円かかると覚えておくと良いでしょう。

また、仲介手数料や印紙代など、ほとんどの場合発生する費用の他に、不動産を売ることで利益(=譲渡所得)が出た場合は、その利益に税金(=譲渡税)がかかり、確定申告が必要です。

譲渡税は不動産を高く売却して利益を出そうとしている方には気になるポイントだと思いますが、譲渡所得税の税率の計算方法はなかなか複雑です。

不動産を所有していた期間が、5年未満であれば[短期譲渡所得=約40%]、5年超の場合は[長期譲渡所得=約20%]と、同じ売却益を得たとしても、保有期間の違いによって税負担はおよそ2倍も異なります。

内訳は、所得税、住民税、復興特別所得税も絡みます。

| 売却した年の1月1日時点での所有期間 | 所得税 | 住民税 | 復興特別所得税(所得税の2.1%) | 税率合計 | |

|---|---|---|---|---|---|

| 長期譲渡所得 | 5年以上 | 15% | 5% | 0.315% | 20.315% |

| 短期譲渡所得 | 5年未満 | 30% | 9% | 0.63% | 39.63% |

※10年以上所有している場合は、譲渡所得の6,000万円までの部分に対しては税率合計が14.21%(所得税10%、住民税4%、復興特別所得税0.21%)になる、軽減税率の特例があります。

もし数ヶ月すれば5年以上になるという場合であれば、「買主と引き渡し日を調整したい」という要望を不動産会社へ相談しましょう。

その他、特別控除(マイホームを売ったときの3,000万円の特別控除など)もあるので、譲渡所得の計算も一筋縄ではいきません。建物の減価償却なども絡むので簡単に計算することは難しいです。

成功のポイント

- 不動産売却にかかる諸費用の合計金額は売却価格のおおよそ4%。

- 諸費用の内、一番高額なのは不動産会社に支払う仲介手数料。ゆえに不動産会社の選定はとても重要。

- 不動産を所有していた期間が5年未満の場合は、5年以上の場合の税率の約2倍になるので要注意。

6.査定に必要な書類を準備しておく

より正確な査定を行うためには、できるだけ多くの書類を揃えておく必要があります。(全て揃っていないと査定できないという訳ではありません。)そこで、不動産会社に査定依頼する前に準備しておくべき書類をまとめました。

査定に必要な書類(戸建ての場合)

- 土地の実測図

- 建物の設計図

- 建築確認申請書

特に戸建てや土地の場合は、土地の正確な面積がわかるか(実測図があるか)は、査定精度を高めるだけでなく、後で測量費用がかかるかどうかにも関わります。

査定に必要な書類(戸建て・マンション共通)

- 固定資産税の通知書

- リフォーム履歴・設備交換履歴がわかる仕様書・領収書

- 間取り図

譲渡税の申告に必要な書類

- 購入価格がわかる書類(売買契約書)

- 購入時にかかった経費がわかる書類(仲介手数料・登記費用の領収書など)

- 住宅ローンの残債(ローンがある場合のみ)

購入時の価格がわかる書類が足りない場合、譲渡税が余計にかかる可能性があるので無くさず保管しておくことが大切です。相続などで取得費が分からない場合には、売った金額の5%相当額を取得費とするためです。(たとえ購入時に仲介してくれた不動産会社名がわかっても、その会社で売買契約書のコピーが保管されるのは、せいぜい5年程度です。)

もし賃貸に出している不動産の査定をする場合は、査定をするために次の情報が必ず必要なので、あらかじめ確認しておきましょう。

- サブリースの有無

- 管理費

- 修繕積立金

②価格査定 〜いくらくらいで売れそうかを知る〜

まずは「いくらくらいで家が売れそうか?」の成約価格予想を不動産会社にしてもらいます。

不動産の価格査定は、車や引越しの見積もりと同じだと勘違いしている人も多いですが、勘違いしたまま売却を進めると落とし穴に落ちますので、しっかりと理解することが肝心です。

不動産の「査定」の意味をしっかりと理解する

4つの会社に価格査定を依頼して、各社から以下の査定が出てきたら、どう思いますか?

A社:4200万円

B社:5000万円

C社:4300万円

D社:4200万円

車の買取と同じであれば、5000万円の査定を出してきたB社に買取をお願いするべきでしょう。

しかし、不動産の場合はB社に対して「高額査定で客を引っ掛ける悪い業者、もしくは、何かミスをしているダメな会社なのでは…?」と疑いの目を向けるべきです。

仲介取引における中古不動産の成約価格は、最終的に売主と買主の交渉の末に結ばれる売買契約で決まります。

(詳しくは不動産の仲介取引と不動産の買取りの違い)

不動産会社が買い取るわけではないので、不動産会社の価格査定とはあくまで「成約の予想価格」です。

「このくらいの金額で売れるのでは?」という予想価格を出しているだけです。そして予想価格にはなんの責任も発生しません。

査定が高い=いい会社・誠意がある・自分の家の価値を分かってくれているといったことはほぼありません。気をつけましょう。

こんな流れで売却が進むことだってありえます。(よくある騙された例です)

1.5000万円と高い査定を出してくれたB社に誠意を感じて売却をスタート

2.数ヶ月後売れないので4500万円まで価格を下げようと言ってきた

3.さらに数ヶ月後4000万円で買ってくれる同業者がいると言ってきた

4.すでに売却をはじめて1年近く…これ以上はローン支払的にも厳しいので4000万円で手を打った

(こういった流れの場合、色々なカラクリで不動産会社の担当者は通常の売却より多くの収入を得ています)

査定価格とは、不動産会社が推測する物件の成約予想価格であり、査定価格での売却を保証するものではありません。

提示された査定価格を鵜呑みにしてしまうと、売却活動に悪影響を及ぼす可能性があります。査定価格は、あくまで1つの意見として捉え、本当に査定価格で売却できるのか、妥当性はあるのかを判断する必要があります。

価格査定で一番大切なのことは「根拠がしっかりしていて妥当な価格を提示してもらえているかどうか?」です。

本当のところいくらくらいで売れそうかを知ってはじめて「時間に余裕があるので少し背伸びをして高めに売りはじめてみる」「早く売りたいので査定額ちょうどで売りはじめて少しずつ価格を下げてみる」などといった売り方の工夫もできるのです。

また、査定価格には「仲介取引を前提とした査定価格」と「不動産業者による買取を前提とした査定価格」があります。同じ査定でも価格に大きな差額が生じますので、不動産会社から提示された査定価格は「仲介取引向け」「買取向け」のどちらなのかを念のため確認しておきましょう。

成功のポイント

●不動産の価格査定はあくまで成約価格の予想であると理解するべし。

●査定が高い低いではなく、納得の根拠が示されて成約予想として正しそうかどうかが重要。

査定を依頼する方法

自宅の価格査定を依頼する方法は様々なものがあります。直接不動産会社に出向いて依頼するもこともあれば、一括査定サイトなどを利用する場合もあります。

色々な会社の意見を聞き、査定額を比較した方が良いので、査定は複数の会社にしてもらうのが基本です。1社にだけ査定をしてもらっただけでは、その価格が妥当なのかどうかの判断すらできません。高額査定で騙そうとしている、もしくは単純になんらかのミスをしている場合でも1社だけではよくわかりません。

また最近ではAI(人工知能)が自動で自宅の価格を推定してくれるサービスもあります。HowMaでも所有している不動産情報を入力すれば瞬時に自宅の価格を推定してくれます。

成功のポイント

●査定は複数の不動産会社に依頼することが基本

高額査定は「営業行為」である

査定価格は単なる「成約の予想価格」であり、なんの責任もないという点はすでに解説しましたが、それでも高額査定を提示されると悪い気はせず、その不動産会社に売却を依頼したくなる人は多くいますし、その点を不動産会社はよく理解しています。

後ほど解説しますが不動産会社の目的は「自社だけに独占的に売却依頼をしてもらう=手数料獲得がほぼ約束された状態にする」ことです。

その為に高額査定をして、売主からの売却依頼を獲得しようとします。

ここで一度考えてみてください。

「あなたは、売却を依頼する不動産会社を、どういった判断基準で選びますか?」

実は、仲介の不動産会社の差を見いだすのは非常に難しいです。会社の規模の差はありますが、どんな担当者になるかは不明であり、大規模だから良いという訳ではありません。大手の固定給のサラリーマンにのんびりと売ってもらうより、地場の小さな不動産会社で歩合給で働いている担当者に売ってもらった方が早く決まるかもしれません。

広告活動も今は不動産のポータルサイトへの掲載がメインとなり、それはどこの会社でも同じように行うことができます。

そして語られるのが、安心、信頼、実績、人柄、誠実、誠意、やる気…つまり、差別化が非常に難しいのです。

そんな差別化ができない中で非常にわかりやすく他社と差別化できるもの。それが「査定価格」なのです。

4社が価格査定をし…

A社:4200万円

B社:5000万円

C社:4300万円

D社:4200万円

上記の結果となったとき、残念ながら…

「B社は査定価格も高く、うちの価値を良くわかってくれている、誠意のある営業マンだ」

と勘違いする売主が多いのが事実です。その結果「不動産屋に騙された」「不動産業界は怖い」となってしまうのです。

あくまでも「査定価格は成約予想価格」「高額査定は営業行為」ということを忘れないようにしてください。

成功のポイント

●査定価格は成約予想価格であることを忘れない

●高額査定は営業行為(他社より高い査定を出して差別化し、売却依頼を獲得しようとしている)ということを忘れない

結局のところ価格査定をする意味は?

価格査定は「いくらで売り出すか決めるため」にするものです。

高額査定に一喜一憂して踊らされることなく、色々な不動産会社から出された査定書をよく見て、実際に自分の家はいくらくらいで売れそうなのか?ということを知りましょう。

いくらくらいで売れそうかが分かった上で、スケジュールや経済状況を考えながらいくらで売り出すのかを判断するのです。

4200万円で売れるのが妥当だろう。半年後以降に引き渡せれば問題ないのでまずは少し高めの4500万円で売り出して、売れなければ1~1.5ヶ月を目処に4200万円まで値下げしよう。などといった販売計画をきちんと立てられるようにしましょう。

もし少し高めのチャレンジ価格で売り出すなら、「1ヶ月だけ」と期間を決めてチャレンジしましょう。

査定額ドンピシャで売りたいなら、売り出しから2ヶ月の間に内見が来たか、購入申込に進んだかを見て、進捗がなければ、価格を最低でも5%は下げてみましょう。(インパクトが欠ける&まだ下げると思われるため、数十万ずつ下げるのは悪手です。下げるときは思い切って数百万の値下げが必要です。)

基本的に媒介契約は3ヶ月で更新、つまり3ヶ月以内に売るミッションなので更新直前に値下げするのはナシです。

成功のポイント

●価格査定はいくらで売り出すか決めるために行う

●売れそうな値段を認識した上で、いくらから売り出すのか、何ヶ月毎に価格を見直すのか、しっかり販売計画を練りましょう

③媒介契約 〜不動産会社に売却活動を依頼する〜

複数の会社に査定をしてもらい、いくらで家が売れそうか?のイメージがついたら、いよいよ不動産会社に売却を依頼しましょう。

仲介手数料について理解する

仲介手数料とは、自宅の売却が完了した際に不動産会社に支払う報酬のことです。売主自身で買主を見つけるケースを除き、不動産会社を通して売却する場合は仲介手数料が発生します。この仲介手数料の金額は「宅地建物取引業法」という法律で上限が定められており、自宅の売却価格によって変わってきます。

仲介手数料の上限の早見表

| 不動産の売買額 | 空き家以外の仲介手数料 (税込) | 空き家の場合の仲介手数料(税込) |

|---|---|---|

| 200万 | 11万 | 33万 |

| 400万 | 19.8万 | 33万 |

| 600万 | 26.4万 | 33万 |

| 800万 | 33万 | 33万 |

| 1,000万 | 39.6万 | 39.6万 |

| 2,000万 | 72.6万 | 72.6万 |

| 3,000万 | 105.6万 | 105.6万 |

| 5,000万 | 171.6万 | 171.6万 |

| 7,000万 | 237.6万 | 237.6万 |

| 9,000万 | 303.6万 | 303.6万 |

※先述したとおり、2024年7月から法改正により「800万円以下の空き家については、最大30万円(税抜)の仲介手数料を受け取ることができる」ように変更されました。

ちなみに仲介手数料の上限は、以下の計算式で求められます。(覚える必要はありません)

| 不動産の売買額 | 仲介手数料率の上限 |

|---|---|

| (A)200万円以下の部分 | 取引額の5%以内+消費税 |

| (B)200万円超400万円以下の部分 | 取引額の4%以内+消費税 |

| (C)400万円超の部分 | 取引額の3%以内+消費税 |

<補足>

上の図は1000万円の家を売ったら「400万円超」なので仲介手数料は「1000万円の3%+消費税」ということを示していると勘違いされがちですが、そうではありません。実際には以下のように計算されます。

A)1000万円のうちの200万円以下の金額:200万円 × 5%(+消費税) = 10.8万円

B)1000万円のうちの200万円超400万円以下の金額:200万円× 4%(+消費税) = 8.64万円

C)1000万円のうちの400万円超の金額:600万円 × 3%(+消費税) = 19.44万円

仲介手数料はA+B+Cの「38.88万円」

このように意外と計算の難しい仲介手数料を簡単に計算できるようにしたのものが、以下の速算式です。こちらは頭に入れておいた方が良いでしょう。

仲介手数料を簡単に計算できる速算式 <売却価格 × 3% + 6万円> +消費税

例)売却価格5000万円の場合は < 5000万円 × 3% + 6万円 > +消費税10%=171 .6万円となります。

仲介手数料は売却活動を成功する上での必要経費です。不動産ポータルサイトへの広告出稿なども仲介手数料からまかなわれます。

まれに仲介手数料の値引きや無料をうたう不動産会社もありますが、売主が最初から仲介手数料をケチるのはあまりオススメできません。仲介手数料を元手に不動産会社は広告活動をします。査定書作成のための役所調査や、SUUMOやHOME’Sなどのポータルサイトへの掲載料、写真撮影・写真加工、間取り図作成などの費用もここから捻出しています。

そして不動産会社の社員は仲介手数料をモチベーションに、買主との交渉や売買契約書・重要事項説明書の作成、決済・引き渡しまでのサポートに取り組んでいます。仲介手数料をケチって、不動産会社のモチベーションを下げ、売却活動が滞ってしまえば元も子もありません。

売主が自宅の売却でゴールとするのは、「手元に入ってくる売却金額の最大化」です。要するに仲介手数料が高くても、売主の納得する価格で売却できれば最終的な手取りは増えるのです。

たとえば、査定額5,000万円の物件の仲介手数料は、171.6万です。最初から仲介手数料半額の86万円でゴリ押しした場合、最低限の仲介サポートは受けれますが、より良い提案はもらえず査定額で売れても手元に残るのは5,000万-86万=4,914万円です。もし100万円の値引きが入ったら4,900万-84万=4,816万になってしまいます。

しかし仲介手数料は3%で、最初の1ヶ月チャレンジ価格の5,300万円で売り出して、プロのカメラマン手配&短期集中でポータルサイトへのおすすめ枠に掲載してもらった結果、満額で売れたら5,300万-181.5万=5,118.5万円も手元に残ります。100万円の値引きが入っても5,200万-178.2万=5,011.8万円です。

仲介手数料は通常約3%ですので、売却額という利益を売主97%と仲介会社3%で按分するパートナーとして売却額の最大化を目指して行きましょう。

成功のポイント

●不動産会社を通して不動産を売却すると「仲介手数料」を支払う必要がある。

●仲介手数料は法律で上限が決められており、自宅の売却価格によって変わる。

●仲介手数料の割引・無料が必ずしも良いとは限らない。仲介手数料が安くても、売却価格が値引きされたら意味がない。「売主の手取り金額の最大化」が重要である。

媒介契約を締結する

媒介契約とは、売主と売却活動を担当する不動産会社の間で締結する契約です。

・不動産の売出価格

・販売期間

・不動産会社に支払う仲介手数料等の諸条件

などが定められています。媒介契約は売主が不動産会社に売却活動を依頼するタイミングで締結します。また媒介契約の締結に際して売主が支払う費用等はありません。

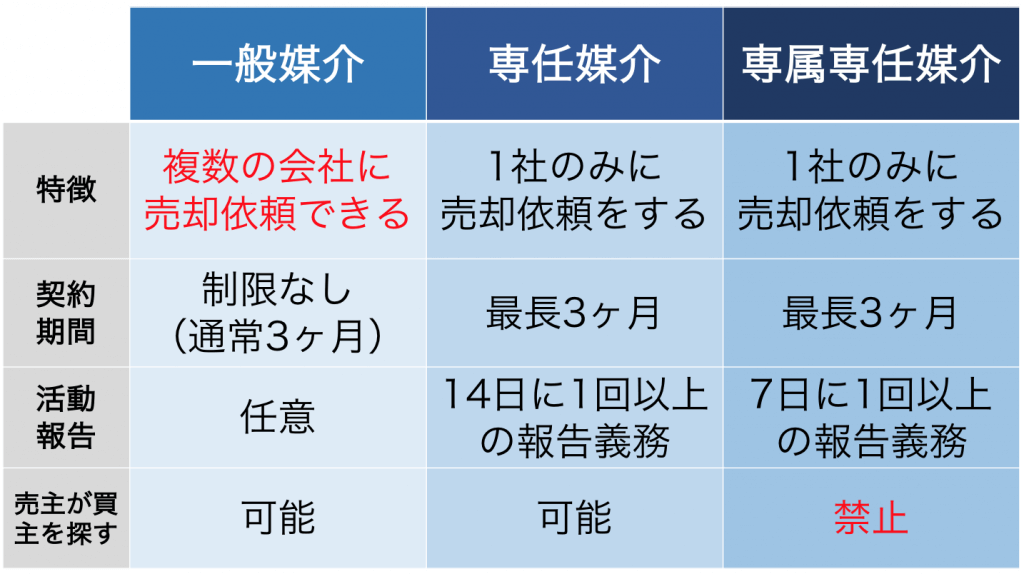

媒介契約には「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3種類があります。主な違いは「複数の不動産会社に依頼ができるか、1社のみにしか依頼ができないか」「活動報告など不動産会社にどの程度の義務が課せられているか」です。

<3種類の媒介契約の違い>

一般媒介契約

<特徴>

複数の不動産会社に売却を依頼できます。

一方で不動産会社に対する義務もあまり強くありません(活動報告義務など)。

<メリット>

複数の不動産会社に依頼するので価格やスピードに競争原理が働く。1社に絞らないので不動産会社の当たりハズレによる失敗を回避しやすい。

<こんな人に向いている>

依頼する不動産会社が決まっていない。多少の手間をかけても不動産会社の実力を見極めて早期高額売却を目指したい人。

専任媒介契約

<特徴>

1社の不動産会社のみに売却を依頼します。

<メリット>

1社のみに任せるので売主の管理が楽。依頼を受けた不動産会社の積極的な営業活動が期待できる。

<こんな人に向いている>

既に依頼する不動産会社が決まっていて、営業担当者とある程度の信頼関係を構築できている。

専属専任媒介契約

<特徴>

1社の不動産会社のみに売却を依頼します。売主自身が買主をみつけることもできない非常に不動産会社の立場の強い契約。

<メリット>

1社のみに任せるので売主の管理が楽。依頼を受けた不動産会社の積極的な営業活動が期待できる。

<こんな人に向いている>

既に依頼する不動産会社が決まっていて、営業担当者と非常に強い信頼関係を構築できている。

それぞれの特徴を把握して、自分に合った媒介契約を選択しましょう。

成功のポイント

●媒介契約とは売主と不動産会社の間で締結する「売却活動の内容を示した契約」。自宅の売却活動を依頼するタイミングで締結し、費用はかからない。

●媒介契約には3種類(「一般」「専任」「専属専任」)ある。それぞれの特徴やメリットを見極め、自分に合うか判断する。

④売却活動 〜広告出稿や内覧対応など活動がスタート〜

不動産会社と媒介契約を締結したら、いよいよ売却活動に入ります。

不動産会社が行う売却活動とは

あなたの自宅を売却するために不動産会社は様々な手法を使って買主を見つけてきます。不動産会社によって多少の差はありますが、主な売却活動は下記のようなものになります。

① 不動産ポータル(SUUMO等)などネット広告

現在はインターネットによる物件探しが主流です。中古に限らず不動産の購入を検討しているほとんどの方が、不動産ポータルサイトをチェックしています。

集客力のある不動産ポータルサイトにはSUUMO、アットホーム、HOME’sなど等があります。これらのサイトに掲載するのは、早期に買主を見つけるための必須条件と言っても過言ではないでしょ

② 不動産流通機構(レインズ)への登録

不動産流通機構とは、国土交通省が管轄している「不動産会社専用の不動産情報システム」のことです。通称レインズと呼ばれています。

特徴は不動産会社のみが閲覧できる不動産サイトであり、売主・買主を含め一般の方は見ることができません。国が管理しているプロ向けの不動産ポータルサイトです。

不動産会社はこのレインズにあなたの自宅を登録して買主を探します。ちなみに専任媒介契約、専属専任媒介契約で売却依頼を受けた不動産会社は、不動産流通機構(レインズ)への登録が義務付けられています。

③ DM、新聞折り込み広告、ポスティング

昔ながらのアナログ的な方法ですが、DM送付、新聞折り込み広告、ポスティングなどの活動も行います。ネット広告やレインズと比べると反響効果は劣りますが、事前に定めたターゲットに訴求できるという利点があります。

中古物件の購入者を調べてみると、「元々その物件の近隣に住んでいた方だった」というケースは珍しくありません。そういった意味では、近隣へのポスティングやDMの送付で買主が見つかる可能性も十分にあります。

④ 各不動産会社独自の見込客への紹介

不動産会社は独自の不動産購入の見込み客情報を持っています。

見込み客の中には、「○○マンションが売りに出たら購入します」「○○学区の物件が売りに出たら購入します」といった非常に購入確度の高い買主候補がいる場合もあります。

このような見込み客を多く持っている不動産会社であれば、売却依頼してすぐに買主が見つかるといったケースも十分にありえます。見込み客の数は不動産会社の営業力を数値化したものでもあるのです。

成功のポイント

●不動産会社が行う様々な売却活動の内容を理解する。

●売却活動を成功させる上でネット広告への掲載は必須条件。ただし、新聞折り込みやポスティング等のアナログ的な活動も場合によっては効果あり。

内覧の対応をする

買主は契約に至るまでに少なくとも1回は内覧をします。買主は内覧で受けた印象によって、その物件を買うか、見送るか判断しますので内覧時の対応は重要です。

特に居住中の内覧は注意をしなければなりません。室内を整理整頓して綺麗な状態にしておくのはもちろん、ペットを飼育している場合などは匂いにも気をつけなければなりません。

きちんと掃除をしておきましょう。電気をつけておいて部屋を魅力的で明るく見せるといった細かなことも意外と重要です。内覧に来る人はあなたの不動産にとても興味を持っています。内覧者をお客さまと思って、丁寧に迎え入れましょう。

一方、空室の状態で売却する場合は、ホームステージングによる演出が効果的です。ホームステージングは、今や不動産売却の成功手法として常識になりつつあります。

売主による費用の負担はありますが、リフォームをするよりは安価に実施できます。費用対効果としては、十分なリターンを期待できる手法ですので、検討してみる価値はあります。(詳しくは「売却物件を魅力的に。ホームステージングってなに?」)

成功のポイント

・居住中の内覧は、事前に室内を綺麗にしておく。内覧者をお客さまと思って丁寧に迎えいれる。

・空室時の内覧は、ホームステージングによる演出が効果的なので検討してみる。

売却価格を下げなければならない場合

売却活動していく中で思ったように反響が取れない(購入希望者からの問い合わせがない)場合、売却価格を値下げを検討しなければならない局面が出てきます。

ほとんどの買主は、立地、グレード、築年数以上に価格を一番に重視しています。売主がなるべく高く売りたいと思うように買主もなるべく安く買いたいものです。

売却価格を値下げする1つのタイミングとして、「売出しから3ヶ月経過後」が挙げられます。不動産市況は3ヶ月ごとに変化するものと言われています。

また、専任媒介契約、専属専任媒介契約は、3ヶ月経過すると再契約のタイミングに当たるので、価格を見直しするにはちょうど良い時期になります。

不動産会社の担当者と妥当な売却価格はいくらなのか打ち合わせを行い、売却戦略をねり直しましょう。

成功のポイント

●売却価格を値下げする良いタイミングの1つは、売出しから3ヶ月経過後。

●自宅が売れない理由のほとんどは売却価格。マーケットの反応が悪い場合は改めて妥当な売却価格はいくらなのか不動産会社に相談して売却戦略を見直す。

買主候補との交渉

買主候補が現れても現在の売却価格で購入してくれるとは限りません。買主が価格の値引き等の条件交渉を要求してくる場合があります。

不動産には定価というものがありません。売主としては、買い手からの条件交渉は当然という心構えを持つ必要があります。ただし、全ての条件交渉に応じる必要はありません。売主の方で条件交渉をする場合としない場合、またどこまでだったら値下げに応じるかを事前に決めておけば良いのです。

判断材料としては、まず買主から「購入申込書(買付証書)」を提示されていることが大前提です。「購入申込書」という書面で購入の意思を提示してくる場合、買主の購入する本気度は十分あると判断してよいでしょう。

更に、買主の本気度を確かめる材料として、住宅ローンの事前審査を申請しているかどうか確認しましょう。住宅ローンの事前審査は、具体的に購入検討している物件を金融機関に提示し申請する必要があります。

ローンの事前審査が通れば、「買主は経済的な与信は問題なく、購入する資金を確保できる」と判断できます。「購入したい」と言われても買主の心の中までは見通せません。売主の許容できる範囲の値引き交渉を持ちかけられたら、これらの材料で買主の本気度をチェックしてみましょう。

成功のポイント

●買主からの条件交渉は当たり前という心構えを持つ。いざ交渉となった際、事前に値下げできる売却価格の許容範囲を決めておく。

●買主の購入本気度を確かめるには、「購入申込書」と「住宅ローンの事前審査」の2点が有効。

⑤売買契約・決済・引き渡し

買主と条件の合意ができれば、次は売買契約を締結します。

ここでは、売買契約と重要事項説明の内容、売買契約で特に注意すべき条項である「売買契約の解除」と「契約不適合責任(瑕疵担保責任)」などについても紹介していきます。売却活動のゴールはもうすぐです。大切なポイントを把握した上で売買契約に臨みましょう。

売買契約を結ぶ

売買契約は、売買取引の当事者である売主と買主の間で締結します。

売買契約書は基本的に仲介する不動産会社が作成しますが、契約書に書かれている内容は全て売主と買主に帰結します。

特に個人間での売買取引では、自由に契約内容を決めることができるので、一方的に自分が不利な内容になっていないか自己責任で確認をする必要があります。

しかし、はじめて自宅を売る方が売買契約書の内容を全て理解するのは困難なので、最低限として「売買契約の解除条件」や「契約不適合責任」等の重要なポイントは押さえておきましょう。(*解除条件・契約不適合責任については後ほどご説明します)

また、売買契約とセットで行われるものに「重要事項説明」があります。重要事項説明とは、不動産の概要や契約の内容などの取引の重要な事項について説明する事を言い、不動産会社の宅地建物取引士によって売買契約締結の前に行われます。

なお、重要事項説明は、宅地建物取引業法により仲介する不動産会社の必須義務と定められています。

ちなみに、売買契約当日に売主が持参するものは下記の通りです。契約当日になって必要書類がないなどと慌てないよう余裕を持って事前にしっかりと準備しておきましょう。

売買契約当日に売主が持参するもの

① 身分証明書

② 実印・印鑑証明

③ 住民票

④ 収入印紙(契約書貼付用)

⑤ 仲介手数料(通常は現金)

成功のポイント

●重要事項説明は、不動産会社の宅地建物取引士によって売買契約締結の前に行われる。

●重要事項説明書、売買契約書を全て理解するのは困難。最低限として「売買契約の解除

条件」、「契約不適合責任」等の重要なポイントは把握しておこう。

・はじめての自宅売却、いろいろと分からないのは当然の事。疑問や不明な点があれば、臆せずに不動産会社に質問しよう。

売買契約の解除について

売買契約を締結しても解除される可能性があるので、まだ完全に安心はできません。売買契約の解除条件は重要な条項の1つですので、売主は解除条件の内容を理解しておく必要があります。

特別なケースを除き、主な解約条件には下記のようなものがあります。

主な売買契約の解除条件

① 手付解除

売買契約締結時に買主から売主に支払った手付金を利用して解除することです。

具体的には、買主から解除を申し入れた場合は手付金の放棄、売主から解除を申し入れた場合は受領している手付金の返金に加えて手付金の同額を買主にペナルティとして支払うことになります。

② 住宅ローン特約による解除

買主に過失(落ち度)が無く住宅ローンの審査が通らなかった場合、買主の救済措置として、ペナルティ無しで契約を白紙解除できるものです。これは100%買主に有利な条件ですが、標準的な売買契約書には必ずある条項です。

住宅ローン特約による解除を少しでも防ぐためには、売買契約前に買主の方で「住宅ローンの事前審査」を受けてもらい、必ず事前審査通過を確認しましょう。(解除のリスクをさらに下げたい場合は、メガバンクと地方銀行など、得意分野が違う2つの金融機関で事前審査を依頼するとより良いでしょう。)

住宅ローンの事前審査では、基本的に物件概要と、買主の年収や勤続年数などを総合的にみているので、事前審査が通れば大抵は本審査も通ります。しかし買主の健康面(いわゆる団信加入のための審査)は、金融機関と提携する保険会社が審査するため、事前審査の対象に含まれない場合が殆どです。

もし買主が持病がある・健康状態に不安があると分かっている場合は、「先行団信」の審査ができる金融機関へ事前審査を行なってもらうのが安全です。

そして本審査に進む金融機関は、買主が希望する金融機関だけでなく、団信加入は任意のフラット35、または連帯保証人を立てることで借入可能とする金融機関、もしくはワイド団信の取り扱いがある金融機関なども追加で審査してもらうようお願いをした方が安全です。

なぜなら、住宅ローン特約とは「〇〇銀行で本審査が通らなかった場合は契約を解除できる」といった文言が入るからです。

どこの金融機関がいいかは、買主(団信の保証内容や最低金利を見て金融機関を決めがち)だけでなく、不動産会社にも相談してみましょう。

③ 危険負担による解除

自然災害等の不可抗力によりマンションが倒壊するなどして、売主から買主へ引き渡しが不可能な場合に無条件で白紙解除できるものです。

成功のポイント

●売買契約の解除条件はどのようものがあるか内容を理解しておく。

●「住宅ローン特約」による解除のリスクは事前に回避できる。「買主の住宅ローンの事前審査が通過したか」確認した上で売買契約を締結する。

●買主の健康面に不安がある場合は、「先行団信」の審査ができる金融機関へ事前審査を行なってもらう。本審査では、買主希望の金融機関に加え、団信加入は任意のフラット35も追加で審査してもらう。

契約不適合責任(瑕疵担保責任)について

不動産を売却したあとに「雨漏りが見つかった」「配管が壊れていた」「給湯器が正常に動かない」と買主から指摘されるケースがあります。こうした場合に売主が責任を問われるのが「契約不適合責任」です。2020年の民法改正で、以前の「瑕疵担保責任」は、契約不適合責任に統合・変更されました。

契約不適合とは、引き渡された建物や土地が「売買契約書に記載された内容」と違っていた場合に、売主が修理や代替品を手配したり、売却代金を減額したりといった負担を行うことです。

具体的には、

- 説明された面積と実際の面積が違う

- エアコンの数が足りない

- シロアリ被害、柱の腐食が見つかった

- 雨漏り

- 排水管の故障による水漏れ

- ガスコンロの火がつかない

- 建物を解体したら地中からコンクリートガラが発掘された

- 隣に高層マンションが建築されることになり、日照や通風、眺望が阻害された

- 10年以上前に自殺があったことを知っていたが隠していた

- 建ぺい率や容積率が建築基準法の基準を満たしていない(違法建築)

などがあります。

自宅を買主へ引き渡しした後、目的物が契約内容に適合していない場合に、売主が責任を負うことが契約不適合責任です。

売主が契約不適合責任を負わなければならない期間は、原則として「不適合を知った時から1年以内」ですが、売主が個人の場合は「引き渡しから2〜3ヶ月に特約で短縮する」のが一般的です。ちなみに売主が不動産会社の場合、宅建業法により引き渡しから2年以上とする必要があります。

なお、2020年4月の民法改正により、瑕疵担保責任は契約不適合責任に統合・変更されました。この変更で、買主は損害賠償と契約解除に加えて、追完請求(修補・代替物の引渡し・不足分の引渡し)と代金減額請求も主張できるようになりました。

契約不適合責任を正しく理解しておくことで、売却後のトラブルを防ぐことができます。詳しくは「不動産売買における契約不適合責任ってなに?」もご覧ください。

成功のポイント

●告知義務を守る:雨漏り・シロアリ・配管不良・近隣の騒音や異臭など、把握している欠陥は必ず事前に伝える。

●契約書で責任期間を確認:個人間取引では2~3ヶ月が一般的。不動産会社が売主の場合は2年以上。

●引き渡し前の点検を丁寧に:築古・戸建ての場合は、専門業者によるホームインスペクション(住宅診断)を実施し、予め修繕しておくことも検討しましょう。

引き渡し

自宅の売却で最後に行うのが「決済」と「引き渡し」です。以前にもご説明した通り「決済」は買主が不動産の残額を売主に支払うことであり、「引渡し」は売主が自宅を買主に引き渡すことです。

引渡し当日の持参物や具体的な流れは以下です。

<決済・引き渡し当日の持参物>

- 実印・印鑑証明書

- 登記識別情報(または権利証)

- 物件の鍵

- 固定資産税の評価証明書

- 身分証明書

- 預金通帳(着金確認のため)

<決済・引き渡し当日の流れ>

- 決済会場に集合(多くは買主が住宅ローンを組んだ銀行)

- 司法書士が決済に必要な書類が揃っているか確認

- 住宅ローンの実行(銀行から買主の口座に融資額が一括で振り込まれます)

- 買主から売主へ不動産の残代金を支払う(まとめて固定資産税や管理費等の清算も行います)

- 着金確認後、売主から買主へ自宅の鍵を引き渡し

- 不動産会社へ仲介手数料の残金を支払い

- これで一連の売却活動は完了です。

成功のポイント

●決済・引き渡し当日の流れや持参するものを把握しておく。

●決済・引き渡しは自宅売却の最後の総仕上げ。最後まで問題なく引き渡せるよう準備する。

不動産売却で失敗しないために注意したい落とし穴

ここからは不動産売却の応用編として、不動産の売却を失敗におとしいれる「高額査定の落とし穴」と「不動産業界の悪しき慣習である囲い込みの実態」について紹介していきます。

不動産業界の仕組み・カラクリを知ることで見えてくるものがあります。自宅の売却活動を成功させる為にもこれらの内容を事前に把握しておきましょう。

高額査定に意味はない

価格査定の箇所でも解説しましたが、一括査定を利用すると、他社より高額な査定価格を提示してくる不動産会社に出会うことがあります。

高額査定に騙されて売却をスタートする、高額査定に騙されて不動産会社を選ぶ、こういった過ちを犯すと売却活動がうまくいく可能性が非常に低くなってしまうので注意しましょう。

不動産市況を踏まえた妥当性や何かしらの正当な理由があれば、高額な査定価格であっても問題ありません。

しかし、往々にして不動産会社は、専任媒介契約を取る為に高額査定を提示してきます。特に一括査定は複数の不動産会社が参加する為、専任媒介を取るには熾烈な競争を勝ち抜かなければなりません。他社より少しでも有利になるよう「おとり的な高額査定」を提示して売主の気を惹こうとしてきます。

繰り返しになりますが、不動産の査定価格は、その価格で不動産会社が買い取るという価格ではなく、あくまでも不動産会社が推測する物件の予想成約価格であり、その価格での売却を保証するものではありません。

もちろん全ての不動産会社がこのような手法を使っている訳ではありませんが、不動産会社の言うことをそのまま鵜呑みにするのは危険です。高額査定を提示した不動産会社と媒介契約を結んだとしても、最終的には販売価格の値引きを繰り返して、売却となるケースが多いからです。査定価格と売却価格(成約価格)はイコールではありません。高額査定を提示されたら、本当に売却できる価格なのか妥当性を見極めることが大切です。

成功のポイント

●高額査定を提示した不動産会社に売却依頼する時は注意が必要。専任媒介を取る為の「おとり査定」ではないか、査定価格の妥当性を見極めることが大事。

●一括査定は、1つの物件に対して複数の不動産会社が専任媒介を取り合うシステムである。不動産会社同士の心理戦が働き、市況と乖離した高額査定が出やすいため注意して利用する。

「囲い込み」に注意

不動産売買取引には「囲い込み」という不動産業界の悪しき慣習が存在します。この「囲い込み」を通して、不動産業界のカラクリを知っておきましょう。

囲い込みとは

売却活動をしている不動産会社が売却活動を制限する、売主の利益に相反する悪しき行為です。「囲い込み」をする目的は、売主と買主の両方から仲介手数料をもらえる両手取引を実現するためです。

売却活動を制限するとは、「物件情報を適切に開示しない」、「他の不動産会社から購入希望者への物件紹介依頼に応じない」ことを指します。

具体的には、物件の問い合わせがきても「商談中のため売り止めしている」、「契約予定になっている」と不動産会社が嘘をつくことで、自社のみで売買取引を完結させようとします。

通常、売出された物件はレインズという不動産業者向けのシステムに掲載され、売却を依頼された会社以外の色々な不動産会社でも購入希望者を探すことができます。

「囲い込み」は不動産会社が自社で発見した購入希望者へ売却するために、他社からの購入希望者の紹介を断っている状態のため、売主の知らないところで、売却のチャンスが逃され、売主は大きな不利益を被ります。

不動産会社にとって、早く高く家を売るより、多少安くなってしまってもじっくり両手取引を狙ったほうが利益が大きいのです。

この「囲い込み」は、昔から不動産業界の慣習となっており、不動産業界の透明性が図られている現在でも普通に行われています。

「囲い込み」を防ぐ一番有効な方法は、まず複数の不動産会社に査定依頼すること、そして媒介を「一般媒介契約」にすることです。

そもそも基本的に囲い込みが発生するのは、問合せがたくさん見込める、割安の物件です。なぜなら不動産会社の担当者はいくつもの案件を並行しており、問い合わせが少なければ、片手仲介(買主側の仲介は他の不動産会社)でもいいと思っているからです。

「1社のみに査定依頼して、そのまま相場より安すぎる価格で売り出してしまうこと」を避ければ良いのです。最初の3ヶ月は一般媒介契約で複数社に売却を依頼することで、より多くのルートから買主を集客できるので、「囲い込み」を防ぐことができるのです。

もし専任媒介契約で1社のみに売却を依頼し、「囲い込み」を防ぎたい場合は、密に不動産会社とコミュニケーションを取り、物件の問い合わせ件数や、売却活動の進捗を週に1度はヒアリングすることが大切です。

また、2025年1月の法改正を踏まえた、囲い込みを回避する3つの方法については、次の記事をご覧ください。

成功のポイント

●「囲い込み」は自宅の売却を依頼したあなたの利益に相反する不動産業界の悪しき慣習。

●不動産会社の「囲い込み」対策には「一般媒介契約」が最適。複数の不動産会社に売却

依頼することで「囲い込み」を防ごう。

まとめ

不動産の売却はわからないことだらけで不安だという声をよく聞きます。不動産は多くの人にとって、人生で一番大きな買い物であり、資産であるため、それはある程度仕方のないことです。

「わからないことだらけで不安」の中身は以下の2つです。

①不動産売買についての知識の不足

②情報の不透明さ

①不動産売買についての知識の不足

不動産の売買は多くの人にとって一生に一度程度しかなく、詳しい人の方が稀です。

本記事を通して「不動産売買の流れ」を理解し、不動産会社から「良い売却戦略」を提案してもらうことが大切です。

きちんとローン残高を確認した上で、(高望みをせず)どこまでなら高値を狙えるか、どういう売却スケジュールで進めるかを、不動産会社としっかり相談してください。

相続の場合は早めにケリを決着できるために、売却戦略は不可欠です。特に相続人が複数いて、遺産を分割するのであれば、関係者全員が納得するように、合意形成も大変です。相続案件の実績があるか、弁護士や税理士など専門家を紹介してくれるかなども不動産会社に聞いてみましょう。

②情報の不透明さ

日本は世界的にも中古不動産の流通の少ない国です。その原因の1つは、日本の不動産流通業界の「不透明さ」であると言われています。不動産会社と売主の圧倒的な情報格差を利用して利益を得る構造が当たり前になっていた過去があります。

その不透明さは、情報が当たり前のようにネットに公開され、それを活用した様々な新サービスが登場していくることで、解消の方向に進んでいっています。

HowMaのAI査定も、不透明さを是正することを目指したサービスです。まずはあなたの不動産の相場をいますぐ確認しませんか?