「両親の実家を相続することになったが、一体何から手をつけたらよいか分からない」、「相続税がかかる場合、どこへいつまでに支払わなければならないの?」、「相続した不動産はすぐに売却した方が良いの?」など、不動産の相続について疑問や不安をお持ちの方は多いと思います。

日本人の個人財産は半分以上が不動産で占められているため、不動産を相続することは決して珍しいものではありません。

この記事では、不動産を相続した後の流れや必要な手続き、相続した不動産を売却するときの注意点、相続税の納税方法を中心にご紹介します。

2024年に改正された相続登記の義務化にも触れていますので「そんなの知らなかった…」と後で後悔しないよう、事前にしっかりと準備をしておきましょう。

相続した後の流れと必要な手続き

まずは実際に不動産を相続した後の流れと必要な手続きについて見ていきたいと思います。

大事なポイントは、相続税の納付期限である「相続開始から10ヶ月以内」に全ての手続きを完了させることです。

では順を追って解説していきます。

死亡届の提出

被相続人(亡くなった人)の死亡を確認したら死亡届を提出します。

死亡届は死亡を確認した日から7日以内に医師による死亡診断書を添えて市区町村役場に提出します。

なお、相続は被相続人が亡くなった時点から開始したとみなされます。

死亡届の他に相続税の支払い期限も亡くなった日を基準とするので注意しましょう。

遺言書と相続財産の確認

被相続人が遺言書を作成していたかどうか確認します。

遺言書に書かれている内容は、法律で定める法定相続人(相続を受ける人)の相続財産受取り分より優先する強力なものです。

遺言書が見つかったら速やかに家庭裁判所に検認の申し立てをします。

検認とはその遺言書が確実に被相続人によって作成されたものかどうかチェックする行為です。

無事に家庭裁判所の検認が完了したら、遺言が執行されることになります。

一方、被相続人が遺言書を作成していなかった場合は、相続人同士で遺産分割協議をしなければなりません。

遺産分割協議とは、相続財産について誰がどの財産をどれくらいの割合で相続するか協議することです。

遺産分割協議は相続人全員の同意を得なければ成立しません。

よく相続トラブルで骨肉の争いなどと言われますが、ほとんどがこの遺産分割協議が舞台となります。

協議の末、遺産分割の内容がまとまったら、その内容を遺産分割協議書に記載して相続人全員の判子を押したら完了となります。

相続の放棄または限定承認(相続開始から3ヶ月以内)

相続は被相続人が持っていた不動産や現金などの資産だけでなく、借金などの負債も合わせて相続することになります。

中には被相続人に膨大な借金が残っていて、仮に相続してしまうと相続人の今後の生活が成り立たなくなるケースもあります。そのようなときに使えるのが「相続放棄」です。相続放棄は、その名の通り被相続人が残した資産も負債も全て放棄してしまうことです。

相続放棄は、家庭裁判所に必要書類を提出し、裁判所が受理をすれば完了となります。

相続放棄は、相続の開始から3ヶ月以内に行う必要があるので注意が必要です。

また、相続放棄以外に「限定承認」という方法もあります。限定承認とは、相続する現金などのプラスの財産の範囲内において、借金などのマイナス財産も相続する方法です。

限定承認は、相続する借金などの負債が現金や不動産などの財産を上回る債務超過の時や、本当は相続放棄したいけど相続財産の中にどうしても相続したい財産(実家など)がある場合などに利用されます。

限定承認は相続人全員が共同で家庭裁判所に申し立てする必要があります。

相続放棄と同様に申し立て期限は相続開始から3ヶ月以内となっていますので注意しましょう。

なお、相続放棄も限定承認もせずに相続開始から3ヶ月を過ぎると「単純承認」したとみなされ、相続人は被相続人の資産も負債も全て相続することになります。

相続財産の評価と相続税の計算

相続する財産には、不動産以外に現金(預金)や株式、公社債などさまざまなものがあります。

相続税を計算する上でこれらの相続財産の価格評価をする必要がありますが、相続した財産の種類によって評価方法が違ってきます。

相続税は、相続した財産評価が基礎控除額を超過した場合に発生することになります。相続税の計算は、面倒な計算式が多く手間がかかりますが、相続人自身が計算して税務署に申告することもできます。

相続財産が不動産(実家)や現金のみなどシンプルな場合は、自分で相続税を計算してみるのも良いかと思います。

一方で相続財産が多く、多額の相続税を支払う可能性が高い人は相続専門の税理士などに依頼をした方が節税の面からもメリットが大きいです。

相続財産の名義変更(相続開始から3年以内)

遺言や遺産分割協議の結果、不動産を相続することになったら不動産の所有者の名義を変更します。

具体的には「相続の登記」を行なって、登記簿に被相続人から相続人に所有権を移すことになります。

不動産の登記は全て司法書士に依頼するものだと認識している方がいますが、相続の登記は簡単なので費用的な視点からも自分で申請することをおすすめします。

- 相続(遺言も含みます。)によって不動産を取得した相続人は、その所有権の取得を知った日から3年以内に相続登記の申請をしなければなりません。

- 遺産分割が成立した場合には、これによって不動産を取得した相続人は、遺産分割が成立した日から3年以内に、相続登記をしなければなりません。

上記の2点のいずれについても、正当な理由なく義務に違反した場合は10万円以下の過料(行政上のペナルティ)の適用対象となります。

実際にいろいろな不動産の登記簿を見てみると、既に亡くなっている方がいまだに不動産の所有者となっているケースが多々ありますが、2024年4月以前に相続が開始している場合でも、3年の猶予期間がありますが、義務化の対象です。不動産を相続したら、早めに相続登記の申請をしましょう。

相続税の納付(相続開始から10ヶ月以内)

相続する財産が確定して名義変更も完了したら、最後に相続税の支払いをします。相続税は相続人が相続した財産金額に応じて個人単位で納付します。納付先は税務署、銀行、郵便局など指定された機関です。

納付方法は現金、クレジットカードの2通りの方法があり、一括納付が原則です。相続税の納付期限は相続開始から10ヶ月以内と決められていますので、ギリギリになって慌てないよう余裕を持ったスケジュールで納付するようにしましょう。

万が一、期限以内に相続税を納付できない場合は、「延納」や「物納」という特例があります。

延納とは、相続税の分割払いを認めるもので、相続財産に不動産の割合が高く現金を用意できない人がよく利用します。延納は、納付期限が過ぎても分割払いが認められる一方、支払いが延びれば延びるほど相続税の他に利子税を支払わなければならないデメリットもありますので注意が必要です。

また、物納とは相続税を現金の代わりに不動産や株などで支払う方法です。延納と同様に相続税を支払う現金が無い方が利用します。物納は現金以外で相続税を支払うことができる一方、物納に使う資産は市場価格より安い相続税評価額で評価されてしまうというデメリットがあります。そして担保権が設定されている不動産や境界が明らかでない土地などの管理処分不適格財産は物納できませんので、注意が必要です。

相続した不動産はどうする?売却or賃貸orそのまま?

相続した不動産を売却すべきか、それとも賃貸に出すべきか迷ってしまう方も多いと思います。

ここでは不動産を相続した後にどのような活用方法があるのか解説していきます。

相続した不動産を売却するときのポイント

相続した不動産を自ら使用する予定がない場合は、売却してしまうのも選択肢の一つです。

相続した不動産を売却するときに気をつけるべきポイントは次の2点です。

- 共有名義の不動産

遺産分割協議の結果、相続した不動産の所有者が他の相続人と共有となる「共有名義の不動産」になる場合があります。

共有名義の不動産を売却するには少し厄介で、共有者全員の同意が必要となります。

例えば両親の実家を兄弟3人で相続する場合、誰か1人でも売却に反対する者がいれば、売却は不可能です。

このように共有名義の不動産は売却のハードルが高くなるので注意しましょう。

なお、共有者全員の同意が取れず不動産の売却ができない場合は自分の持分のみを売却することが出来ます。

持分のみの売却は他の共有者の同意は必要ありませんが、買い手はプロの不動産業者に限定されてしまい、価格も大幅にディスカウントされてしまいます。

共有名義で不動産を相続する際は、実際に相続する前に他の共有者に売却する意思あるか確認しておくことが大切です。 - 売却時の譲渡所得税

相続した不動産に限らず、不動産を売却して利益が出ると「譲渡所得税」という税金を支払う必要があります。

不動産の相続時に相続税を支払い、相続した不動産の売却時に譲渡所得税を支払うとなると負担が重くなってしまいます。

そこで相続した不動産を売却するときに一定の条件を満たせば「3,000万円の特別控除」や「取得費加算の特例」といった特例制度を受けることができます。

3,000万円の特別控除は不動産売却で得た譲渡所得から3,000万円を控除できるメリットが大きい特例です。

この特例を受けるには、売却時期や売却価格、建物の築年数、売却する不動産が空き家であることなど一定の条件がありますので、自分が該当するか事前に確認しておきましょう。

もう一方の取得費加算の特例は、譲渡所得を計算する上で、既に支払った相続税の金額を取得費に加算することができる特例です。

こちらの特例を受けるには、「相続開始から3年10ヶ月以内に売却すること」などの条件がありますので利用する際には注意しましょう。

なお、譲渡所得税の詳細や計算方法については、不動産を売却した時の税金~譲渡所得や相続まで徹底解説~を参考にしてみてください。

売却せず賃貸に出す方法もある

相続した不動産を売却するのではなく、賃貸に出して家賃収入を得るという方法もあります。

賃貸に出すには、不動産の立地や間取り、建物内の状態などを加味し賃貸としての需要があるか総合的に判断する必要があります。

その中でも立地や間取りについては、家賃の増減でカバーすることができます。

一方、建物内の設備が劣化していたり、床、壁クロスが汚れている場合は一度リフォーム工事をしなくてはいけません。

一戸建てや間取りの広いマンションですとリフォーム費用も馬鹿になりません。

賃貸時の想定家賃とリフォーム費用を比較した上で、収益を上げられそうであれば賃貸物件として活用してみてみるのも一つの選択肢です。

相続した不動産をそのまま放置する場合は注意

地方にある築古の実家など活用が難しい不動産を相続した場合、賃貸や売却をせず、そのままの状態で放置する方が結構いらっしゃいます。

最近はこのような地方の空き家が増加しており、社会問題となっています。空き家をそのまま放置しても基本的にペナルティを受けることはありませんが、劣化が著しく近隣に迷惑をかける恐れがある空き家は「特定空き家」として指定されるリスクがあります。

特定空き家に指定されてしまうと、これまで受けていた固定資産税の優遇措置(土地に建物が建っていれば固定資産税が軽減される)が解消されてしまいます。

自治体によっては空き家の取り壊しや寄付などを受け付けている所もありますので、気になる方は市区町村役場に確認してみましょう。

相続した不動産を売却するときの流れ

ここからは相続した不動産を売却する時の流れについて解説していきます。

相続した不動産だからといって、何も特別な方法で売却するわけではありません。

一般的な自宅の売却と同じような流れで進めていきます。

査定の依頼、不動産会社の選定

先ずは相続した不動産にどれくらいの価値があるか確認することから始まります。

不動産の価値を調べるにはいろいろな方法があります。一括査定サイトを利用する場合もあれば、直接不動産会社に出向いて査定をしてもらうこともできます。

査定はなるべく複数(5〜6社)の不動産会社に依頼をして、様々な意見を聞きながら査定結果を比較検討するのがポイントです。

ネットで簡単に査定依頼が出来ることから一括査定サイトを利用する方も多いと思いますが、一括査定サイトならではのデメリットもあるので利用する際には注意しましょう。

一括査定サイトの詳しい内容は不動産の査定について徹底解説~一括査定の注意点は?査定がバラバラだったら?〜、査定書の読み方については、不動産会社の査定書はどう読めばいい?査定報告書の見方と注意すべきポイントを徹底解説!にそれぞれまとめていますので参考にしてみてください。

各不動産会社から査定結果を聞いたら、次にその中から売却活動を依頼する不動産会社を選びます。

不動産の売却を成功させるには信頼できる優秀な不動産会社に依頼することがポイントとなります。

特に今回のような相続した不動産を売却するケースでは、税制に詳しく税金についてアドバイスができる不動産会社を選ぶと良いでしょう。

なお、不動産会社の選び方については、自宅の売却を依頼する不動産会社選びのポイントを参考にしてみてください。

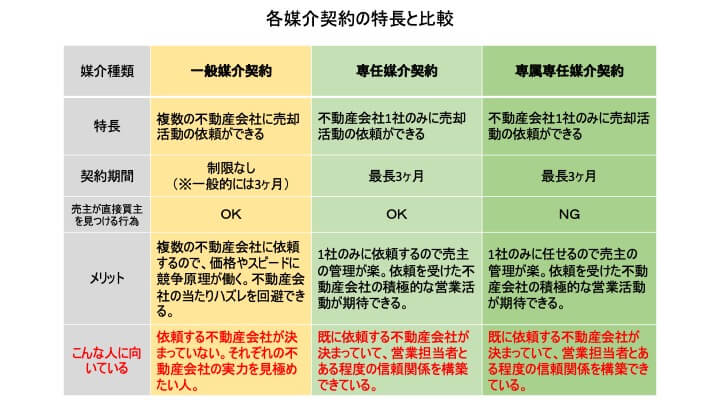

媒介契約の締結

売却活動を依頼する不動産会社が決まったら、次はその不動産会社と媒介契約を締結します。

媒介契約の締結によって、正式にその不動産会社に売却活動の依頼をしたことになります。

媒介契約には、「一般媒介契約」、「専任媒介契約」、「専属専任媒介契約」の3つのタイプがあります。

どのタイプの媒介契約が正解ということはありません。

それぞれの特徴を見極めた上であなたに適した媒介契約を選びましょう。

不動産仲介会社は仲介手数料を主な収入源としています。媒介契約の話になると、ほぼ確実と言っていいほど自社と「専任媒介契約」もしくは「専属専任媒介契約」を締結するように勧めてきますので、注意しましょう。

媒介契約についてもっと知りたい方は一般、専任、専属専任の違いを徹底解説!なぜ不動産売却では一般媒介契約が一般的でないのか?、不動産の売却を依頼する媒介契約とは?査定後に「専任媒介」「一般媒介」どちらを選ぶ?をご覧ください。

売買契約の締結

売却活動の末、物件の買主が見つかったら次は売買契約の締結に移ります。

売買契約書は仲介する不動産会社が作成してくれますが、記載されている契約内容は当事者である売主と買主に全て影響します。

契約書に書かれている条項は、普段馴染みのない難しい単語が多いですが、最低限として「売買契約の解除条件」や「瑕疵担保責任の範囲と期限」、「物件引き渡し日」などは理解しておく必要があります。

売買契約についての詳細は、不動産の売買契約を理解しよう、不動産の売買契約は解除できる?手付金や特約について事前に理解しておきましょう、不動産売買における瑕疵担保責任ってなに?にまとめていますので、ご覧頂ければと思います。

物件の引渡し(決済)

売却活動で最後に行うのが物件の引き渡しです。

引き渡しは、あらかじめ売買契約で定めた日時で行われます。

引き渡し当日は、司法書士同席のもと不動産の所有権を売主から買主へ移す手続きを行います。

また、売買不動産がマンションや戸建ての場合は売主から買主へ鍵の引き渡しも行います。

一方、買主からは売買代金の残金を売主へ一括で支払うことになります。

物件の引き渡しについても、売買契約と同様に不動産会社が全て手配をしてくれるので心配はいりません。

物件の引き渡しが無事に終わったらこれで売却活動は完了となります。

不動産を相続した場合のまとめ

今回は、「不動産を相続したらどうする?」をテーマに、不動産を相続した側の視点から、相続に必要な手続きや売却活動の流れについてご紹介してきました。

相続というのは早かれ遅かれあなたにも必ずやってきます。

せっかく両親から承継した大切な相続財産を無駄にしないためにも、情報収集をして事前に対策を打っておくことが大切です。

今回紹介した内容が少しでもあなたの相続成功のお役に立てれば幸いです。