マイホームを「終の棲家」と決めたはずでも、家族構成の変化やライフスタイルの変化に伴って、住み替えを検討する方は少なくありません。

そこで本記事では、住み替えを検討している方に向けて、流れ・手法・費用・ローン・注意点など「住み替えの全体像」を丁寧にわかりやすく整理しました。

本記事の3つのポイント

- 住み替えには「売り先行型/買い先行型」の2パターンがあり、それぞれ メリット・デメリット を把握して自分に合った手法を選ぶことが重要

- 必要な 資金・費用・ローンの仕組み を早めに把握することで、売却・購入ともに安心して進めやすくなる。

- 住み替え成功の鍵は、「自宅の売却価格・残債の状況・新居ローン返済の影響」などを含めた 綿密な計画とタイミング調整

- 1 住み替えは大きく分けると2パターン:売り先行と買い先行

- 2 売り先行型の住み替えのメリット・デメリットは?

- 3 買い先行型の住み替えのメリット・デメリットは?

- 4 HowMaでは売り先行型をおすすめします。理由は安定した資金計画ができるから

- 5 住み替えにはどんな費用が必要?

- 6 住み替えに利用できる様々な住宅ローン

- 7 自宅の売却方法と流れ①:売却相談・査定依頼

- 8 自宅の売却方法と流れ②:媒介契約

- 9 自宅の売却方法と流れ③:売買契約

- 10 自宅の売却方法と流れ④:決済・物件の引渡し

- 11 新居の購入方法と流れ①:資金計画

- 12 新居の購入方法と流れ②:物件探し

- 13 新居の購入方法と流れ③:購入申込

- 14 新居の購入方法と流れ④:売買契約

- 15 新居購入方法と流れ⑤:決済・物件の引渡し

- 16 マンションからの住み替え時のポイント

- 17 戸建てからの住み替え時のポイント

- 18 住み替えのタイミングって?:ライフイベントなのか、築年数なのか

- 19 まとめ:住み替えって簡単なことではない。確実な売却・資金の綿密な準備が重要

住み替えは大きく分けると2パターン:売り先行と買い先行

自宅の住み替えには「売り先行型」と「買い先行型」の2通りの手順があり、住み替えをする方はどちらかを選ぶことになります。

自宅の購入を伴う住み替えのケースでは、購入資金の確保をどのようにするかが重要になってきます。

ここでは売り先行型、買い先行型のそれぞれのメリット・デメリットや住み替え時に利用できる住宅ローンをご紹介していきますので、どれが自分に適しているか確認してみましょう。

売り先行型の住み替えのメリット・デメリットは?

住み替えを考えるに当たって、「現在支払っている住宅ローンを完済できるか」の判断が重要です。先に売却手続きを完了できれば、その売却代金を購入資金に充当することができます。

売り先行型のメリット

- あらかじめ自宅の売却価格が想定できるため、新居購入の住宅ローンの融資金額や必要経費などの資金計画が立てやすくなります。

- 自宅の売却で得たお金を新居購入の資金に充当できるので、持ち出し資金やダブルローンを組む必要がありません。

- 自宅の売却に時間を掛けることができるので、納得のいく価格や条件で売却することができます。

売り先行型のデメリット

- 住み替え先の新居へ引っ越す前に一時的に賃貸などの仮住まいに引っ越しをする必要があります。ただし、自宅売却時の売買契約で「引渡し猶予」という特約を付ければ仮住まいをしなくてもいい場合があります。詳細は後でご紹介します。

- 売却物件の引渡し日までに新居を探さなければと焦ってしまい、希望条件を妥協してしまう。

買い先行型の住み替えのメリット・デメリットは?

買い先行型の住み替えとは、はじめに住み替え先の新居を購入して引越しをしてから、自宅の売却をする方法です。

売り先行型の住み替えと違って、自宅の売却資金を新居の購入に充てることができないため、経済的に余裕のある方に向いています。

買い先行型のメリット

- 仮住まいをしなくていいので、新居への引越し1回で済みます。

- 時間の制約を受けることなく、じっくり新居探しをすることができます。

- 新居へ引越し後は自宅を空室の状態で売却活動ができるため、内覧対応などの煩わしさがありません。

買い先行型のデメリット

- 自宅の売却資金を新居購入に充てることができないので、別途お金を用意する必要があります。

- ダブルローンを組む場合、年収などの信用要件が厳しくなります。

HowMaでは売り先行型をおすすめします。理由は安定した資金計画ができるから

HowMaでは売り先行型をおすすめしています。理由は自宅を売却して得たお金を新居購入に充てることができるからです。

買い先行型を選択した場合、仮に自宅の売却活動に失敗(買い手が見つからない、想定より低い金額で売却など)してしまうと「売却する自宅のローンの返済」と「新たに購入する自宅のローンの返済」のダブルローン状態になってしまい毎月のローン返済で家計が逼迫してしまうリスクがあります。

住み替え先の購入をキャッシュで支払える方以外は、自宅の売却で得たお金を新居購入に充当することができる売り先行型をおすすめします。

住み替えにはどんな費用が必要?

さて、「売り先行」にしても「買い先行」にしても、不動産を売ったり買ったりする時には、手数料や税金など、さまざまな費用がかかってきます。

思いもよらぬ出費で希望の物件をあきらめることなく、あなたの希望通りに売却や購入をすすめるためにも、マイホームの購入や売却以外にどんな費用がかかるかをきちんと把握しておきましょう。

売却時にかかる費用は?

マイホームを売る際には、仲介手数料、印紙税、抵当権抹消費用、所得税・住民税などの税金、ローン一括返済費用や引っ越し費用などのその他の費用がかかります。

手数料や印紙税、税金など、売却金額によって率が決められているものが多くありますので、不動産会社に事前に確認しておきましょう。その他、「売り先行」で仮住まいが必要となる場合は、敷金や礼金、家賃が発生します。

購入時にかかる費用は?

マイホームを購入する際には、購入費用の他に、仲介手数料、収入印紙、融資事務手数料、所有権移転登記費用、抵当権設定登記費用、保険料各種、固定資産税などの税金、引っ越し費用などの費用がかかります。

また、新居が新築の場合、中古物件の場合、あるいは土地を買って家を建てる場合など、タイプによっても必要な費用とタイミングが異なります。不動産会社ともよく相談して確認しておきましょう。

住み替えに利用できる様々な住宅ローン

住み替えにはどんな費用がかかるのかが把握できたら、次は自分の資金計画です。現在のローンをどうやって完済するのか、新しいマイホームのローンの期間や金額はどれくらいなら組めそうか、購入後の日々の生活に大きな影響はないかを考えて計画することが必要です。

一般的に新居の購入資金は新たな住宅ローンを組むことになりますが、売却する自宅の住宅ローンの残債状況や売却価格、新居の物件価格、用意できる自己資金の金額によって利用する住宅ローンのタイプが違ってきます。

1.普通の住宅ローン

「既に住み替え前の自宅の住宅ローンを完済している」、「住み替え前の自宅の売却金額や手持ち資金の範囲内で住宅ローンの完済ができる」このようなケースでは、住み替え先の購入時には普通の住宅ローンを利用することができます。普通の住宅ローンとは売却する自宅を購入した時に組んだような住宅ローンのことです。

この住宅ローンの特徴は、住み替えローンやダブルローンなどと比べて低金利で融資を受けることができるので、住み替え後の毎月のローン返済で家計が逼迫するような事態を避けることができます。

2.住み替え(買い替え)ローン

「自宅を売却したお金で住宅ローンが完済できない(オーバーローン)」、「住宅ローン完済に充てる手持ち資金が無い」このようなケースでは、住み替えローンを利用することができます。銀行によっては「買い替えローン」とも呼ばれていますが、内容はほとんど同じです。

住み替えローンは、今の自宅を売ってもローンを完済できない場合にその残債と新居の購入資金をまとめて融資してくれる住宅ローンです。これにより自宅のローン残債を完済できるので、ダブルローンの状態にならずに住み替えをすることができるようになります。

しかしその反面、「自宅売却と新居購入の決済・引渡し日を同日にしなければならない」というデメリットもあります。

決済・引渡し日の調整は基本的に不動産会社がアテンドしてくれるので大丈夫ですが、スケジュールがタイトになるので納得のいく売却活動、新居探しができなくなってしまう場合があります。また、住み替えローンは普通の住宅ローンと比較して金利は高くなります。

住み替え資金計画シミュレーション – 住宅ローン-三井住友銀行–

3.ダブルローン(二重ローン)

「自宅を売却したお金で住宅ローンが完済できない」、「住宅ローン完済に充てる手持ち資金が無い」に加えて、「買い先行型」で住み替えをする場合に利用する住宅ローンです。

ダブルローンはその名前の通り二重で住宅ローンを組むことが可能となりますが、融資を受ける審査条件(年収や返済比率など)は厳しく設定されており、毎月の返済も多額になってしまいます。また、金利も住み替えローンと比べて高い傾向にあるので、あまりおすすめできるものではありません。

ダブルローンより住み替えローンの方が、借り入れる側の負担が少なく済みますので、ダブルローンを検討する場合はまず住み替えローンで代替できないか確認してみましょう。

自宅の売却方法と流れ①:売却相談・査定依頼

まずは不動産仲介会社に売却の相談と価格査定の依頼をします。

相談する内容は、「自宅を売却する理由」、「住宅ローンの返済状況」、「いくらで売りたいのか」、「いつまでに売りたいのか」、「新居購入の予算」などです。その際に併せて査定の依頼もします。新居購入を伴う住み替えでは、自宅売却と新居購入のスケジュール調整、新居購入の資金計画が重要になってきます。

それらの課題をクリアして自宅の住み替えを成功させるには、優良な不動産会社を選ぶことがポイントになります。

なお、相場状況やエリア特性など不動産に関する情報を得る上でも5社程を目安に売却の相談・査定依頼することをおすすめします。

より詳しい内容は、自宅の売却を依頼する不動産会社選びのポイント、不動産査定書の見方を徹底解説。査定書に書かれていること、注意すべきポイントを厳選をご覧ください。

さらに売り先行の場合は引き渡し期間を長く取るのがポイントです。

自宅の売却方法と流れ②:媒介契約

売却依頼をする不動産会社が決まったら、次はその不動産会社と媒介契約を締結することになります。

媒介契約とは、不動産会社が正式に売却活動の依頼を受託したことを証明するもので、具体的には不動産の売出し価格、売却活動の方法、不動産会社に支払う仲介手数料等の諸条件が媒介契約書に明記されます。

媒介契約を締結したら、いよいよ本格的に売却活動がスタートします。

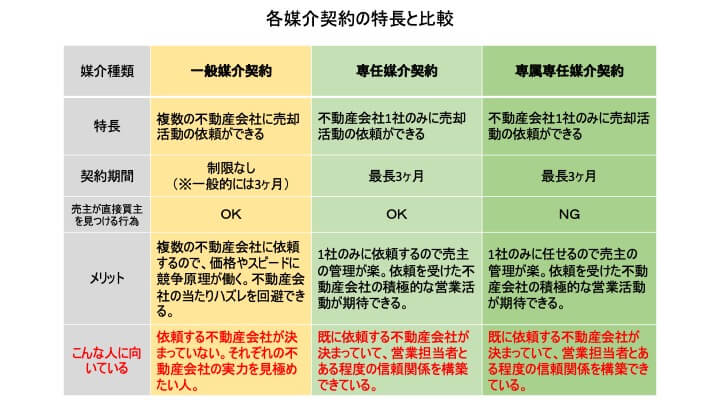

媒介契約には「一般媒介契約」、「専任媒介契約」、「専属専任媒介契約」の3種類があり、売主はこの中からどれか1つを選択することになります。それぞれの特徴は下の図をご覧ください。

なお、媒介契約についてもっと知りたい方は、「一般、専任、専属専任の違いを徹底解説!なぜ不動産売却では一般媒介契約が一般的でないのか?」や、「不動産の売却を依頼する媒介契約とは?査定後に「専任媒介」「一般媒介」どちらを選ぶ?」を参考にしてみてください。

もし新居を同じエリア購入する場合は、売りと買いはなるべく同じ担当者に依頼した方が良いです。なぜなら仲介同士の調整が大変だからです。特に「仮住まい無し」や「ダブルローン」のように難易度高いものは同じ担当者がベストでしょう。

売り先行でも、売買契約が終わったら、次の日には購入できるくらいに、買いたいエリアを事前に絞っておくと良いです。ある程度条件を決めた上で売り出し、スムーズに買いの契約できた方がストレスないからです。

自宅の売却方法と流れ③:売買契約

売却活動中、「あなたの自宅を買いたい!」という人が現れたら売買契約の締結に移ります。

契約書作成や契約日の持ち物などは全て仲介する不動産会社が案内してくれるので特に心配はいりません。ただし、売買契約に明記される内容は後にトラブルが起きてしまった場合の根拠となるものなのでしっかりと理解しておきましょう。

売買契約を読み解くポイントは「不動産の売買契約は解除できる?手付金や特約について事前に理解しておきましょう」「不動産売買における契約不適合責任(瑕疵担保責任)ってなに?」にまとめていますので、ぜひ参考にしてみてください。

今回のように新居購入を伴う住み替えの場合は、基本的に新居に引っ越しをする前に一度仮住まいをする必要があります。

しかし、仮住まいをしなくてもいい裏ワザがあります。それは売買契約の中に「引渡し猶予」という特約を付けることです。

通常ですと、決済日(買主が売買代金の支払いをする日)と同じ日に自宅の引き渡しを行うのですが、引渡し猶予によって決済日の後日に引き渡しをすることが可能となります。これにより自宅の売却代金を受領しているのに引き続き自宅に居住できることになりますので、一時的な仮住まいをせずとも新居への住み替えが可能となります。

引渡し猶予はとても重要な特約なので、売買契約に明記するよう不動産会社を通して買主側に必ずお願いしておきましょう。

自宅の売却方法と流れ④:決済・物件の引渡し

自宅の売却で最後に行うのが「決済・引渡し」です。先ほどご説明した通り「決済」は買主が売主に売買代金を支払うことであり、「引渡し」は売主が自宅を買主に引き渡すことです。

引渡しとは、具体的に自宅の鍵を買主に引渡し、自宅の所有権の登記を買主に移す手続きを行います。引渡し猶予の特約が付いている場合は、当日引渡しは行わず買主の売買代金支払いの着金を確認することになります。

売主と買主の合意内容にもよりますが、引渡し猶予の期間は(金融機関次第ですが)1日程度が通常ですので、この期間に住み替え先の新居に引っ越しをしてから最後に自宅の引き渡しをすることになります。

売主にとっては、新居への住み替えの途中で一時的な仮住まいをしなくて済むメリットがあります。(売り先行の場合)

私が過去に仲介したお客様事例では、仮住まいなしなら売却期間長くすることは大前提ですが、売買契約から6ヶ月後に引き渡した事例もあります。通常、買主と交渉しても3ヶ月後くらいが多い印象です。

新居の購入方法と流れ①:資金計画

続いては、住み替え先の購入方法と流れについてです。

新居購入のはじめに行うのが資金計画です。「どれくらいの価格帯の住宅を購入するのか」、「自己資金はいくら用意できるか」、「どのタイプの住宅ローンを利用するか」、「借入額はどれくらいになるか」など様々な検討要素があります。

この資金計画を立てるためには事前に自宅の売却想定額を知っておく必要があります。

そのため資金計画のタイミングとしては、早ければ住み替え前の自宅の査定結果が出た時点、遅くとも自宅売却の媒介契約を締結するあたりまでには立てておきましょう。資金計画の詳細は不動産仲介会社があなたに合った最適のプランを考えてくれます。

新居の購入方法と流れ②:物件探し

資金計画が固まったら次は物件探しに移ります。

ネットで検索して気になった物件や不動産会社から紹介してもらった物件など積極的に内覧をしていきましょう。自分の希望条件を全て満たす物件というのは滅多に存在しません。住宅は大きな買い物ですから妥協したくない気持ちは分かりますが、最終的にはどこかで妥協点を見つけることになります。

その際にポイントとなるのが、「今回住み替えをする一番の理由は何なのか?」ともう一度原点に戻ってみることです。

例えば「子供が独立して家から出たので夫婦2人だけでは広すぎる」といったケースでは、今より間取りを小さくする代わりに、最寄り駅から近いマンションに住み替えて利便性を向上させる。

または、「二階建ての戸建てに住んでいる方が高齢とともに家での生活が不便になってきた」といったケースでは、高齢者にとって負担となる階段の上り下りが不要な平家に住み替えたり、間取りは小さくなる分バリアフリーが充実しているマンションに住み替えるなどといった事が考えられます。

新居の購入方法と流れ③:購入申込

購入したい物件が見つかったら、不動産仲介会社を通じて買主へ購入申込書(または買付証明書)を提出します。購入申込書には、申込者の個人情報、希望購入価格、希望売買契約日、希望引渡し日、住宅ローン利用の有無などを記載することになります。

住み替えにおいて特に重要な箇所は、買主側の売買契約日と引渡し日の希望が通るかどうかです。

特に仮住まいをせずに一気に新居へ引越しをする場合は、スケジュール調整がポイントになってきます。こちら側の希望が通るように不動産仲介会社にはしっかりと売主側と交渉をしてもらいましょう。

なお、新築住宅を購入するときには売主の不動産業者に直接申し込むことになります。

新居の購入方法と流れ④:売買契約

無事に売主から売買条件の合意が取れたら次は売買契約に進みます。ここで注意しなければならない事は、新居購入の売買契約は自宅売却の売買契約の後に締結するという事です。

もし新居購入の売買契約を先に締結してしまうと、万が一自宅売却の売買契約がキャンセルとなってしまった際に新居購入の資金計画が完全に狂ってしまいます。そのままダブルローンを組んで購入する、または売買契約を解除して手付金を放棄するなど金銭的にリスクが高い選択をしなければなりません。

「せっかく理想の物件が見つかったのだから他の人に取られる前に契約したい!」と思う気持ちは理解できますが、あくまで自宅売却の売買契約が終わってから新居購入の売買契約を締結しましょう。

新居購入方法と流れ⑤:決済・物件の引渡し

売買契約の締結後、住宅ローンの本審査が通過したら最後に売主へ売買代金を支払い、住宅の引き渡しを受けます。

住み替えでは自宅売却の引渡し日と新居購入の引渡し日をタイミングよく調整することが重要となりますが、特に自宅売却で「引渡し猶予特約」を付けている場合はよりタイトな引越しスケジュールとなりますので、あらかじめ不動産会社と綿密に打ち合わせをしておきましょう。

無事に新居への引越しが済んだら、これで自宅の住み替えは完結となります。

マンションからの住み替え時のポイント

マンションからの住み替えの場合は、築年数によって売却価格が大きく変わる点に注意が必要です。

残念ながらマンションの価格は、年数が経てば経つほど下がる一方なのです。売却金で次のマイホームのための資金にしたいと考える場合は、築年数が10年以内のうちに売却すると良い値段で売れる可能性が高くなります。

また、マンションに住むと住民が支払う義務のある修繕積立金が増額される前に売却できれば、自分の出費を抑えられます。

しかし住宅ローンもまだ残っている場合がほとんどですので、売却価格でローン返済ができるのか、次のマイホームのための資金になるのか、資金計画のための情報をしっかり収集しておくことが必要です。

戸建てからの住み替え時のポイント

一戸建てからの住み替えも、やはりマンションと同じように築年数が経っている物件ほど建物自体の価値が下がります。

木造住宅の場合は特に土地の値段のみの売却額になる場合があることも踏まえておきましょう。

マンションと異なるのは、水はけや地盤などのその場所特有の条件でも価格が前後する点です。

まずご自分でおおよその相場を知った上で不動産会社に査定を依頼します。リフォームをした方が少しでも高く売れるのでは?と考えてしまうかもしれませんが、思ったより売却価格が高くならないことが多いため、リフォームはせずにおいてよいでしょう。

住み替えのタイミングって?:ライフイベントなのか、築年数なのか

住み替えのタイミングを考えるとき、それはどんな時でしょうか。

今のマイホームが手狭になってきたから、周囲の環境を変えたいから、職場が変わったから、あるいは将来に備えて、など住み替えにはさまざまな理由がありますね。

ここではライフイベントに合わせるタイミングと、築年数を考えたタイミングの2つについてみていきましょう。

ライフイベントに合わせたタイミング

一般的には自分のライフスタイルやライフイベントに合わせて住み替える場合が多いです。

結婚や出産で家族が増えたから、勤務場所が変わったから、あるいは子供が独立したり自身の退職に伴い生活スタイルが変わったからなどの場合です。

また、子供のいる世帯では、子供の学校進学に合わせて住み替えることもあります。

更には歳を取った時に備えてバリアフリー設計の住宅への住み替えを考えることも、1つのタイミングになります。

築年数を考えたタイミング

今のマイホームには満足しているけれど、一生ここに住むわけではなく住み替えをいつかしたいな、と漠然と考える場合もあるでしょう。

その場合は築年数に注意が必要です。いざ住み替えようとしたら、築年数が経っていて希望価格で売れなかった!なんていうことにならないように、計画的に住み替えを考えましょう。

前述のようなライフイベントのタイミングに合わせるのも1つの方法です。また、マンションの場合は、修繕積立金の支払い額が増額される前に売却するのもよいタイミングでしょう。

また、マンションは5年以下の保有年数と5年超の保有年数では、売却時に支払う税金の額が異なります。自分の生活と、マイホームの築年数、2つを上手に合わせて次のマイホームへの住み替えを計画しましょう。

まとめ:住み替えって簡単なことではない。確実な売却・資金の綿密な準備が重要

住み替えは短期間に売却と購入の両方を行いますので、結構大変な作業になるということがお分かり頂けたかと思います。ネット上では住み替えのメリットばかりを訴求するサイトが多く見受けられます。

ライフスタイルの変化に伴って住み替えを検討することはとても大切な事ですが、一度立ち止まって「現時点の自宅の価値はどれくらいなのか?」、「売却したお金で住宅ローンをどれくらいまで返済できるのか?」、「新たに住宅ローンを組んでも家計に大きな影響は出ないか?」など、多面的に検討することも同じくらい大切です。

住み替えを検討されている方は、ぜひ資金面にも細心の注意を払いながら納得のいく住み替えを実現させてください。