転勤や住み替え、相続などをきっかけに、自宅や実家を使わなくなったとき、多くの方が迷うのが「売却するか、賃貸に出すか」という問題です。

売ればまとまった資金を確保しやすくなりますが、一度手放すと元には戻せません。一方、貸せば家賃収入や将来使う選択肢を残せる反面、空室や修繕、ローン条件の見直しなど、考えておきたいことも増えます。

実際に迷いやすいのは、「家賃が入るなら貸したほうが得なのでは?」「住宅ローンが残っていても賃貸に出せるの?」「数年後に戻るかもしれない場合はどう考えればいい?」といった点ではないでしょうか。

しかも、目先の家賃や売却価格だけで判断すると、あとから「思ったほど手元に残らなかった」「想定以上に手間がかかった」と後悔することもあります。

さらに最近は、世界的なインフレや国内の物価高騰を背景に、「不動産を安易に手放さない」という考え方も増えています。一度売却してしまうと、将来同じような物件を買い戻すことが難しくなるケースもあるためです。その一方で、立地や賃貸需要によっては、需要が高いうちに売却したほうが合理的なケースもあります。

だからこそ、「売るか貸すか」を考えるときは、金額だけでなく、その物件の需要や将来の使い道まで含めて整理しておくことが大切です。特に、次の3点は最初に確認しておきたいポイントです。

- 物件の市場価値(立地・賃貸需要の強さ)

- 賃貸に出すためのリフォームの必要性

- 自分や家族が将来その家を活用する可能性

この記事では、自宅・投資用不動産を3回以上売買してきた不動産鑑定士への取材をもとに、売却と賃貸のメリット・デメリットを「お金・手間・リスク」の観点から整理します。さらに、今売る場合と、賃貸に出してから売る場合の考え方も比較しながら、あなたの物件ではどちらが合いそうかを判断するヒントを分かりやすく解説します。

売却と賃貸のメリット・デメリットを「お金・手間・リスク」で徹底比較

売却と賃貸のどちらが向いているかを考えるとき、いきなり「結局どちらが得か」を決めようとすると、かえって判断が難しくなりがちです。なぜなら、売却はまとまった資金を得やすい一方で家を手放すことになり、賃貸は家賃収入や将来の選択肢を残せる一方で、手間やリスクも抱えるからです。

そのため、まずはそれぞれの基本的なメリット・デメリットを整理しておくことが大切です。ここでは、判断材料をつかみやすいように、「お金」「手間」「リスク」の観点から、売る場合と貸す場合の特徴を分けて見ていきましょう。

売却を選ぶメリット・デメリット

売却の大きなメリットは、まとまった資金を確保しやすく、家を持ち続ける負担から早めに離れやすいことです。特に、今後その家を使う予定が薄く、維持費や管理の手間を減らしたい場合は、売却のほうが判断しやすいケースも少なくありません。

一方で、売却するとその家を手放すことになり、あとから「やはり持っておけばよかった」と思っても簡単には戻せません。住宅ローン残債や売却費用も含めて、実際にどれくらい手元に残るかを見ながら判断することが大切です。

▼メリット

- まとまった売却代金を一括で得られる

- 固定資産税や管理費、維持の手間から解放される

- 賃貸経営より収益化の難易度が低い

▼デメリット

- 家を手放すことになる

- 住宅ローン残債がある場合は完済が必要

- 仲介手数料などの売却コストが発生する

賃貸を選ぶメリット・デメリット

賃貸の大きなメリットは、家を手放さずに保有し続けながら、家賃収入を得たり、将来自分や家族が使う選択肢を残したりできることです。転勤で一時的に住まなくなる場合や、将来また戻る可能性がある場合は、売却よりも賃貸のほうが合うケースもあります。

ただし、家賃が入るからといって、その金額がそのまま利益になるわけではありません。空室や修繕、管理の手間、ローン条件の見直しなども含めて考える必要があるため、売却よりも判断材料が多くなりやすい点には注意が必要です。

メリット

- 家を所有し続けられる

- 継続的な家賃収入を得られる

- 将来自分や家族が住む選択肢を残せる

デメリット

- ローン借り換えや募集費用などの初期費用がかかる

- 空室対策や修理、退去対応などの手間が続く

- 住宅ローン控除の適用外になりやすい

- 住宅ローンで借りている自宅を貸す場合は、金融機関への相談や条件変更、借り換えの検討が必要になる

- 築年数が増えると売却価格が下がる可能性がある

- 売却時の3,000万円特別控除は期限に注意が必要

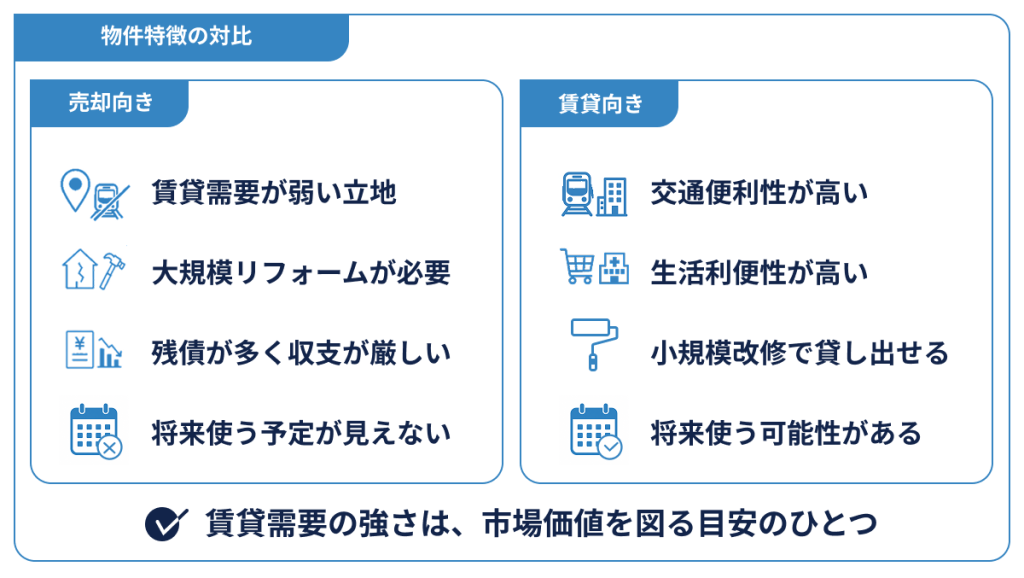

売却向き・賃貸向き、物件の特徴はどう違う?

売却と賃貸のどちらが向いているかは、所有者の事情だけでなく、その物件自体にどれくらい需要があるかによっても変わってきます。特に、賃貸需要が強い物件は売却時の需要も高い傾向があり、「賃貸に出せるか」という視点は、その物件の市場価値を測るひとつの目安にもなります。

そのため、売却と賃貸のどちらを選ぶにしても、まずは立地や建物の状態、将来の使い道を踏まえて、その物件がどちらに向いているかを整理してみることが大切です。ここでは、売却向きの物件と、賃貸向きの物件の特徴を分けて見ていきましょう。

売却がおすすめな物件の特徴

売却が向いているのは、賃貸に出しても安定した需要や収支を見込みにくく、保有し続けるメリットが出にくい物件です。将来その家を使う予定が薄く、貸し出すために追加コストがかかる場合は、無理に賃貸に回すより、早めに売却して現金化したほうが判断しやすいケースもあります。

特に、次のような特徴に当てはまる物件は、売却を優先して考えやすいでしょう。

- 賃貸需要が強くないエリア・立地にある

- 賃貸に出すには大規模リフォームが必要で、費用の回収見込みが立ちにくい

- ローン残債が多く、投資用ローンに借り換えると収支が赤字になりやすい

- 将来その家に戻る予定がほぼない/活用予定が見えない

賃貸がおすすめな物件の特徴

賃貸が向いているのは、立地や物件の条件から見て一定の入居需要が期待でき、保有し続ける意味がある物件です。将来自分や家族が使う可能性があり、大きなリフォームをしなくても貸し出せる状態であれば、売却よりも賃貸のほうが合うケースもあります。

特に、次のような特徴に当てはまる物件は、賃貸も有力な選択肢になりやすいでしょう。

- 交通利便性が高く、生活利便施設にもアクセスしやすい

- 人気学区など、入居需要を見込みやすい条件がそろっている

- 現状のままか、小規模なリフォームで賃貸に出せる状態にできる

- ローン完済済みまたは投資用ローンでも収支がプラスになる

- 転勤などで数年後に戻る可能性がある

- 子ども世帯の将来の住まいなど具体的な活用予定がある

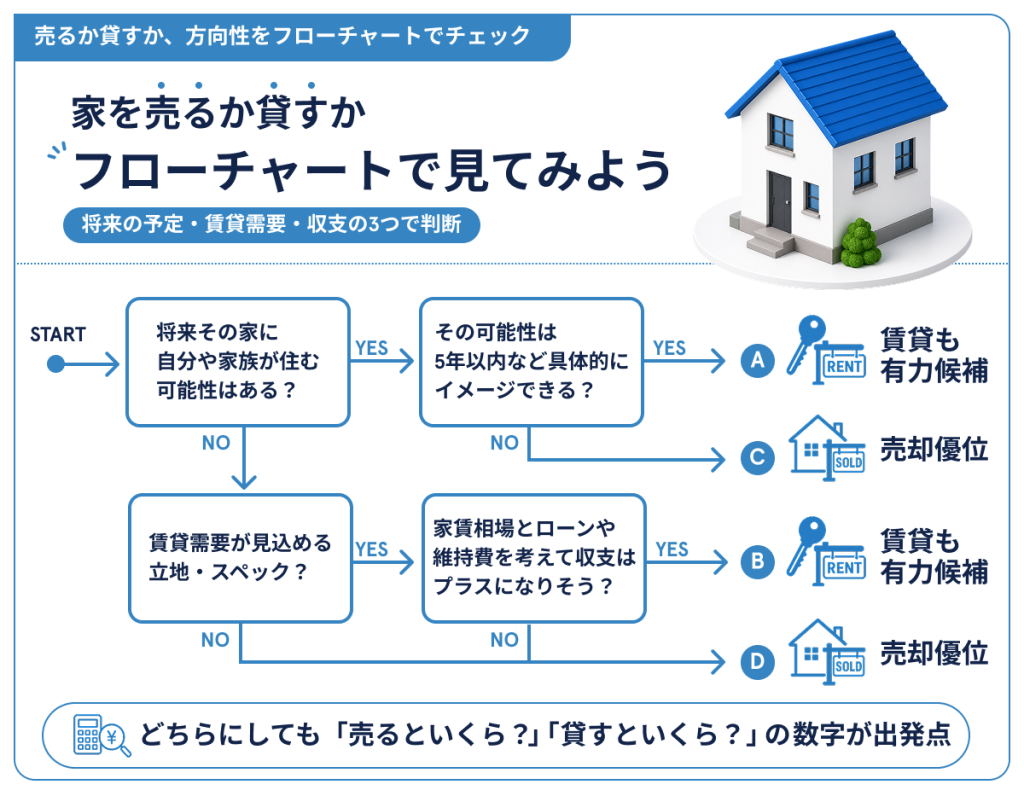

売るか貸すか、まずはフローチャートで方向性をチェック

ここまで見てきたメリット・デメリットや物件の特徴を踏まえると、自分の家が「売却寄り」なのか、「賃貸も検討できる」のか、ある程度の方向性が見えてきます。

ただ、将来の予定や立地、収支の見込みなどを一度に考えようとすると、かえって判断しづらく感じることもあるでしょう。

そこで、まずは次のフローチャートで大まかな立ち位置を確認してみましょう。ここでは最終的な結論を決め切るのではなく、「自分はどちら寄りの条件に近いか」をつかむための目安として見てみてください。

このフローチャートでは、将来その家に戻る可能性があるか、賃貸需要が見込める立地・条件か、さらに家賃相場とローン・維持費を踏まえた収支がプラスになりそうか、という3つの観点から方向性を整理しています。

フローチャートではA〜Dの4つの方向性に分かれます。ここでは、それぞれの結果をどう受け止めればよいかを見ていきましょう。

▼ A:戻る予定が具体的なら「賃貸も有力候補」

Aは、「将来その家に自分や家族が住む可能性があり、その予定が5年以内など具体的にイメージできる」場合です。転勤で一時的に離れるケースなどでは、家を手放さずに戻る選択肢を残せるため、賃貸が有力候補になります。

この場合は、定期借家契約が合いやすいこともあります。実際に貸したときの家賃で、ローンや維持費をどこまでまかなえそうかを確認しておきましょう。

▼ B:戻る予定はなくても、需要と収支が見込めるなら「賃貸も有力候補」

Bは、「将来その家に戻る予定はないものの、賃貸需要が見込める立地・スペックで、家賃相場とローン・維持費を踏まえても収支がプラスになりそう」な場合です。駅から近い、生活利便性が高いなど、借り手が見つかりやすい物件なら賃貸も検討しやすいでしょう。

ただし、家賃収入だけで判断するのは危険です。管理費や修繕積立金、空室や原状回復の備えまで含めて、手残りが出るかを見ておくことが大切です。

▼ C:戻る可能性はあっても時期が曖昧なら「売却優位」

Cは、「将来住む可能性はあるが、その時期が具体的ではない」場合です。いつか使うかもしれないという状態のまま持ち続けると、空き家期間が長引いたり、賃貸にも売却にも踏み切れなかったりしやすくなります。

すぐに売却一択という意味ではありませんが、まずは売却した場合の手残りや市場での需要を確認しておくほうが判断しやすいでしょう。

▼ D:需要や収支が弱いなら「売却優位」

Dは、「賃貸需要が見込みにくい」または「貸せても収支がプラスになりにくい」場合です。無理に賃貸に出しても、空室や修繕、ローン条件の見直しなどの負担に見合わない可能性があります。

特に、大きなリフォームが必要な物件や、借り換え後の返済負担が重くなる物件では、売却して現金化したほうが動きやすいこともあります。

どの結果になっても、最終的な判断の出発点になるのは「売るといくら」「貸すといくら」の数字です。

まずはAI査定で目安を把握したうえで、不動産会社に売却査定と賃貸査定を両方依頼し、比較しながら考えていくとよいでしょう。

今売るのと、10年賃貸に出してから売るのはどっちが得?

「住宅ローンは残っているけれど、賃料収入が出るなら賃貸も検討したい」という相談は少なくありません。実際にHowMaを使って家を売却された方の中にも、転勤中はいったん賃貸に出し、戻る予定がなくなったタイミングで売却を選んだケースがあります。

また、すでに賃貸中で再募集するか迷っている場合や、購入からまだ年数が浅い場合は、「2年間だけ定期借家で貸して残債を減らしてから売る」といった中間的な選択肢が気になる方もいるでしょう。

ただし、賃貸に出せば必ず得とは言い切れません。今売ったときの手残り額だけでなく、賃貸中の利益やコスト、さらに将来売却するときの価格や税金まで含めて比べてみることで、はじめて判断しやすくなります。

ここでは、都市部マンションの自宅を前提に、「今売る場合」と「10年賃貸に出してから売る場合」をざっくり数字で比較してみます。

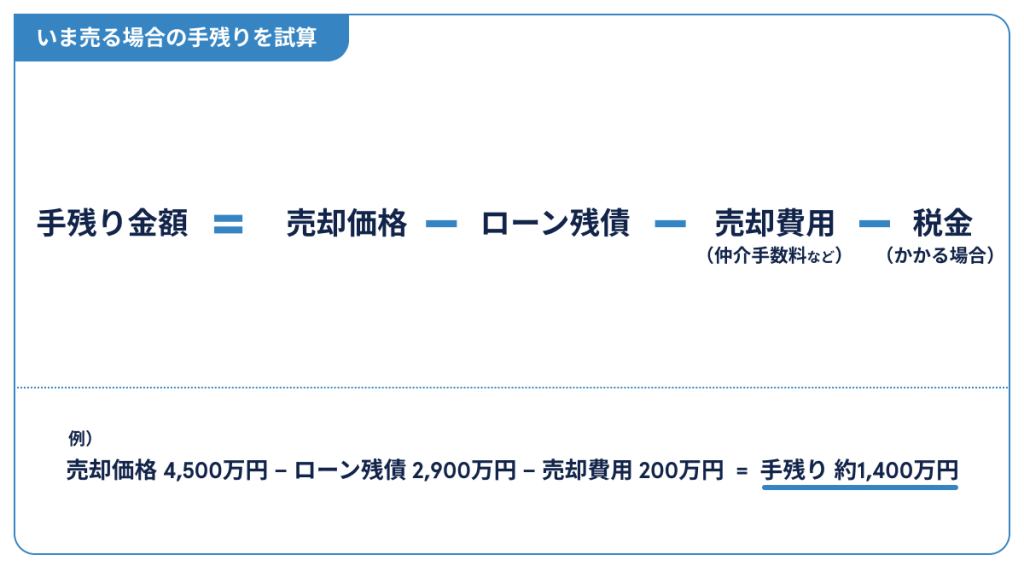

計算例|今売る場合

まず、今売る場合の手残りは比較的シンプルです。売れそうな価格がそのまま手元に残るわけではなく、住宅ローン残債や売却費用、必要に応じて税金も差し引いて考える必要があります。

計算式で言えば、手残りは 売却価格 − ローン残債 − 売却費用 − 税金 です。

たとえば、売却価格が4,500万円、ローン残債が2,900万円、売却費用が200万円なら、手残りはおおよそ 1,400万円 になります。

このときの売却費用200万円には、仲介手数料160万円前後のほか、登記費用や印紙税、その他の諸費用40万円前後を見込んでいます。

今回の前提では譲渡所得税は発生しないケースとして置いていますが、実際には取得費や保有期間によって税額が変わるため、個別確認は必要です。

また、住宅ローンが残っている場合は、まずAI査定額と残債を比べて、そもそも売却で完済できそうかを確認することが大切です。

AI査定は、相場把握と売却戦略のための最初の情報収集ツールとして使いやすく、諸費用もざっくり売却価格の4%前後で見ておくと、手残りのイメージをつかみやすくなります。

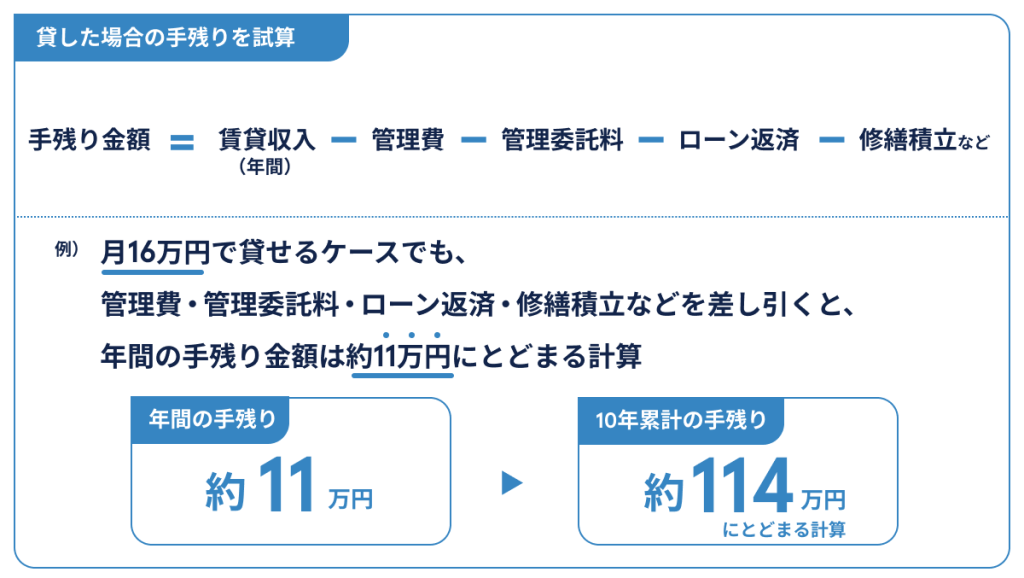

計算例|10年間賃貸に出してから売る場合

一方、10年間賃貸に出してから売る場合は、今売る場合より考えるべき要素が増えます。家賃収入があるぶん得に見えやすい一方で、実際には賃貸期間中の利益だけでなく、ローンまわりの負担や、将来売却するときの価格・税金まで含めて見ておく必要があります。

賃貸に出す場合にまず見ておきたいのは、次の3つです。

▼賃貸期間中の利益・コスト

家賃から管理費・修繕積立金、賃貸管理委託料、ローン返済、将来の突発修繕や退去時の原状回復費用に備えた積立を差し引くと、年間の利益は数万〜十万円程度にとどまることも少なくありません。10年で見ても、利益が数十万〜100万円台にしかならないケースがあります。

さらに、入居者の入れ替わりが多い場合は、原状回復費用や空室による値下げで、想定より利益が減る可能性もあります。

▼ローンまわりのコスト

自宅用の住宅ローンで借りている家を貸す場合は、まず金融機関への相談が必要で、条件変更や借り換えが必要になるケースが多くなります。借り換えが必要な場合は、手数料・保証料・登記費用などの初期費用に加え、金利上昇による継続的な負担増も見込んでおく必要があります。

▼10年後の売却価格と税金

築年数が進むと建物価値が下がるため、売却価格が今より下がる可能性があります。また、賃貸経営で減価償却を計上すると取得費が下がり、将来売却時の譲渡所得が大きく見えやすくなります。さらに、自宅を出てから長く保有すると、居住用3,000万円特別控除の期限を過ぎる可能性がある点にも注意が必要です。

月16万円で貸せるケースでも、管理費や管理委託料、ローン返済、修繕積立などを差し引くと、年間の手残りは約6万円 にとどまる計算です。10年累計で 約60万円 で、今売る場合の「手残り約1,400万円」と比べると、家賃収入がそのまま大きな利益になるわけではないことが分かります。

この比較からわかること

ここまで比べると、今売る場合は、売却価格とローン残債、諸費用が見えれば、手残りを比較的シンプルに把握しやすいことが分かります。一方、10年賃貸に出す場合は、家賃収入が入っても、空室や修繕、ローン条件の変化によって手残りが薄くなりやすく、見た目ほど利益が残らないケースも少なくありません。

さらに、賃貸に出している間に築年数が進み、将来の売却価格が下がる可能性があります。加えて、減価償却や3,000万円特別控除の期限など、売却時の税金に影響する要素まで含めると、短期的には「家賃収入が入るから、貸したほうが得」に見えても、必ずしも賃貸が有利とは限りません。

もちろん、これは「いつでも売却が正解」という意味ではありません。物件の立地やローン残債、賃料相場、将来のライフプランによって答えは変わります。ただ、少なくとも感覚だけで決めるのではなく、「今売るといくら残るのか」「貸してから売るとどのくらい残るのか」を数字で比べたうえで判断することが大切です。

なお、投資用不動産は、自宅とは減価償却や譲渡所得の見え方が異なります。詳しくは、HowMaマガジンのStep1-4 不動産売却にかかる費用もあわせて確認してみてください。

また、相続した空き家は「空き家の3,000万円特別控除」など、売却特例の要件が細かく、賃貸に出す前に確認が必要です。税金の基本も含めて整理したい方は、譲渡所得税ってどんな税金?相続税とは違うの?も参考になります。

よくある疑問・迷いやすいケース

ここまで見てきたように、売却と賃貸のどちらが合うかは、物件の条件だけでなく、転勤や住み替え、ローン残債、家族の事情などによっても変わってきます。そのため、一般論だけでは決めきれず、具体的なケースに当てはめたときに迷う方も少なくありません。

ここでは、売るか貸すかで迷いやすいケースを、よくある疑問に答える形で整理します。必要に応じて、HowMaマガジンの関連記事もあわせてご紹介します。

転勤で3年だけ住まなくなる場合、売却と賃貸はどう考える?

数年後に戻る可能性が高いなら、まずは定期借家契約を検討しやすいでしょう。契約期間を区切ることで、将来自分で住み直す前提を残しやすくなるためです。

ただし、ファミリー向け物件では、普通借家より家賃が8〜9割程度になるケースもあります。戻る時期が流動的な場合は、賃貸だけでなく売却も並行して比較しながら考えると判断しやすくなります。

売却と賃貸を同時に進めたい場合、どこまで可能?

売却と賃貸を同時に進めること自体は可能です。実際には、売却査定と賃貸査定を同時に取り、先に条件が合ったほうで進めるケースもあります。

ただし、先に賃貸に出すと、売りたいタイミングで自由に動きにくくなることがあります。賃貸管理と売却を同じ会社にまとめる必要はなく、別々の会社に依頼して比較することもできます。

次に住む家が決まっていない場合、先に何を確認する?

次の住まいが決まっていない場合は、買い先行にするか、売り先行にするかを先に整理しておくことが大切です。資金計画や住み替えのスケジュールによって、取るべき行動が大きく変わるためです。

住み替え全体の進め方に迷う場合は、住み替えの流れ・費用・注意点もあわせて確認しながら、買い先行・売り先行それぞれの特徴を整理しておくと判断しやすくなります。

ローン残債が多い場合、手出しが出そうでも売るべき?

この場合は、すぐに売るだけでなく、賃貸に切り替える選択肢も気になりやすいところです。ただし、自宅を貸す場合は住宅ローンから投資用ローンへの借り換えが必要になるケースが多く、金利上昇や初期費用が発生する可能性があります。

そのため、借り換え後の金利上昇を賃料収入でカバーできるかが大きな分かれ目です。購入からまだ年数が浅い場合などは、定期借家で数年だけ貸して残債を減らしてから売る中間策も検討しやすいでしょう。売却費用や手残りの考え方を整理したい方は、Step1-4 不動産売却にかかる費用も参考になります。

高齢の親が住む実家の場合、判断で優先したいこと

高齢の親が住んでいる実家は、単純に売るか貸すかだけでなく、今後の住み替えや介護の予定も踏まえて考える必要があります。親が今後も住み続けるのか、施設入居の可能性があるのかによって、判断の優先順位が変わるためです。

あわせて、将来相続になった場合に使える特例の有無まで見据えておくと、後から選択肢を狭めにくくなります。税金の基本や売却時の考え方を整理したい場合は、譲渡所得税ってどんな税金?相続税とは違うの?も確認しておくと安心です。

迷ったときに共通して大切なこと

元大手仲介営業で、不動産鑑定士でもある横山幸次さんは、空室のままローン返済だけが続く状況は精神的な負担が大きく、長期化する前に売りたいと感じたといいます。

また、賃貸に出していると、売却したいタイミングで自由に動きにくくなることもあります。

不動産市場は「場所」「タイミング」「買い手」の条件が重なって初めて動く面があります。だからこそ、迷ったときは感覚だけで決めるのではなく、まず数字を確認しながら方向性を整理していくことが大切です。

参照記事:「戸建てを早く売るなら複数社と媒介契約&インパクトある値下げが重要!(横山幸次・不動産鑑定士)」

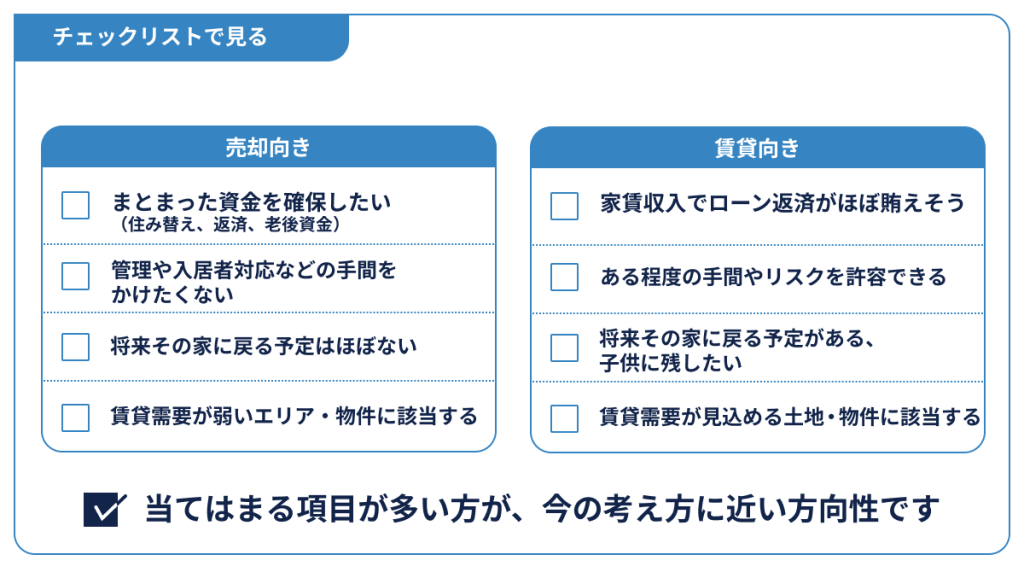

あなたは売却向き?賃貸向き?チェックリストで確認

フローチャートでは、物件の条件や収支の見込みから、大まかな方向性を確認しました。最後は、管理の手間をどこまで許容できるか、家を持ち続けることに安心感があるかなど、自分の考え方や優先順位にも照らし合わせて、売却向きか賃貸向きかを改めて確認してみましょう。

▼売却向きチェック

- まとまった資金(住み替え・返済・老後資金)を確保したい

- 管理や入居者対応などの手間をかけたくない

- 将来その家に戻る予定はほぼない

- 賃貸需要が弱いエリア・物件にあてはまる

▼賃貸向きチェック

- 将来住む可能性がある、または子どもに残したい

- 家賃収入でローン返済がほぼ賄えそう

- ある程度の手間やリスクを許容できる

- 賃貸需要が見込める立地・間取りにあてはまる

ここで見えてきた方向性をもとに、最後は数字と条件を照らし合わせて判断していきましょう。

まとめ:難しく考えすぎず、「売るといくら」「貸すといくら」をざっくり知ろう

ここまで、売却と賃貸のどちらを選ぶべきかを判断するための考え方や、比較するときに見ておきたいポイントについてご紹介してきました。

改めて、この記事で見てきた内容をおさらいしてみましょう。

- 売却と賃貸のどちらが合うかは、物件の立地や需要だけでなく、将来の使い道やライフプランによっても変わる

- 売却は手残りを把握しやすい一方で、賃貸は家賃収入だけでなく空室や修繕、ローン条件、税金まで含めて考える必要がある

- 賃貸需要の強さは、市場価値を測る目安のひとつになる

- フローチャートやチェックリストは方向性を整理する材料になるが、最終判断では数字の確認が欠かせない

- 迷いやすいケースでは、定期借家や売却査定・賃貸査定の同時依頼など、中間的な選択肢も含めて考えると整理しやすい

細かい税金や将来の想定まで最初から完璧に固めようとすると、かえって判断しづらくなってしまいます。まずは、「売るといくらくらいか」「貸すとどのくらいの賃料が見込めそうか」という目安をつかむことから始めてみましょう。

HowMaのAI査定では、自宅・投資用を問わず、売却相場のレンジや、貸した場合の賃料相場のイメージを短時間で確認できます。まずは大まかな数字を把握しておくことで、その後に不動産会社へ相談するときも、比較や判断がしやすくなります。

まだ売ると決めたわけではない段階でも、今の価格や収支の目安を知ることは、次の判断への第一歩になります。

まずは、AI査定で、あなたの不動産が売るといくら、貸すとどのくらい見込めそうかを確認してみるとよいでしょう。

より詳しく現実的な査定額を知りたい場合は、不動産会社に「売却査定」と「賃貸査定」を同時に依頼するのがおすすめです。

その地域や物件に詳しい不動産会社の知見も踏まえながら、判断しやすくなります。

より詳しく知りたい方は、AI査定&一括査定を進める もあわせてご活用ください。