自宅を売却するきっかけの一つに離婚があります。

2019年度の厚生労働省の調査によると離婚件数は約20万9,000件にものぼります。 一方、婚姻件数は約59万9,000件なので、3組に1組の夫婦が離婚している1組は離婚している計算になります。

これは1980年と比較すると約1.5倍に増加しており、現代社会において離婚はとても身近なものとなっています。

この記事を読んでいる方は、

- 「離婚を検討中で不動産を売却すべきか悩んでいる」

- 「持ち家がある時の財産分与はどのようになるのか知りたい」

- 「住宅ローンが残っているけど自宅を売却することはできるの?」

など様々な疑問をお持ちだと思います。

今回は、「離婚を理由とした不動産の売却」をテーマに、具体的な自宅売却の手続きや住宅ローンが残っている場合の対処法、財産分与の方法、不動産の名義が共有になっている時の注意点などを中心に取り上げていきます。

これからご紹介する内容をぜひ参考にして頂いて、今抱えているモヤモヤを解消させましょう!

離婚で一番揉めるのは「財産分与」

離婚をする時には夫婦間で財産分与や慰謝料、養育費などの取り決めをすることになります。

その中でも財産分与に関しては、夫婦間で共有されていない隠し財産や財産分与の割合などでトラブルになることが多いため注意が必要です。

ここでは、「財産分与の概要」や「財産分与の対象になる財産、ならない財産」、「不動産を財産分与する方法」についてご紹介していきます。

1.財産分与とは何か?

財産分与とは、結婚生活中に夫婦で協力して築き上げた資産を離婚の時にそれぞれの貢献度に応じて配分することをいいます。

財産分与は法律(民法768条)で定められており、離婚する際には夫婦の相手方に対して財産の分与を請求することができます。

財産分与は主に次の3つに分けることができます。離婚の理由や経済的に自立できるかどうかなどの観点によって財産分与の配分が変わってきます。

- 清算的財産分与

財産分与の中で基本となる考えが清算的財産分与です。清算的財産分与は離婚原因に関わらず、夫婦が結婚生活中に共同で築き上げた財産を夫婦の共有財産と見なすことで、離婚時に清算します。

夫婦の相手方が結婚前から持っていた財産や、結婚後に相続や贈与などにより得た財産については夫婦が共同で築き上げた財産とは見なされないため、財産分与の対象にはなりません。 - 扶養的財産分与

扶養的財産分与とは、夫婦の相手方に対する扶養を目的とした財産分与のことを言います。

一般的に離婚によって経済的に弱い立場に置かれる配偶者(専業主婦など)が離婚後も経済的に自立できるように考慮して財産分与が行われることになります。

扶養的財産分与が認められるためには、経済的に弱い立場に置かれる配偶者に扶養が必要となることと、扶養する側に扶養するだけの経済的余力があることが条件となります。 - 慰謝料的財産分与

慰謝料的財産分与とは、慰謝料の要素を含ませた財産分与のことを言い、不倫やDVなど夫婦の一方に非があって離婚した場合に被害者側の精神的な苦痛を賠償する目的があります。

離婚するにあたり夫婦のどちらにも責任がなく慰謝料が発生しないような場合は、慰謝料的財産分与に該当しません。

2.財産分与の対象になる財産とならない財産

財産分与には対象となる財産と対象とならない財産があります。その違いとは何でしょうか?

財産分与の対象になるモノ

- 現金

- 預貯金

- 退職金

- 年金

- 株や国債などの有価証券

- 生命保険

- 不動産

- 自動車

- 美術品

- マイホームの住宅ローン

- 自動車ローン

現金や不動産などのプラスの財産だけでなく、住宅ローンや自動車ローンなどのマイナスの資産も財産分与の対象となるので注意しましょう。

3.不動産を財産分与する方法

ここでは離婚時に不動産を財産分与する方法をご紹介していきます。

現金と違って不動産は物理的に分けることができません。

また、不動産の価値(時価)を算出する方法も複雑で分かりにくいため財産分与の配分でトラブルになってしまう可能性があります。

- 不動産の価値を算出して同額の財産を分与する

はじめに不動産の価値を算出して、夫婦の一方は不動産を、もう一方は不動産の価値と同額の財産を受け取ることで実質的に不動産を折半するのと同じ効果が得られます。

この方法は不動産を売却しないため、離婚後も引き続き家に住みたいという方におすすめです。

例えば、不動産の価値が3,000万円と判断された場合、引き続き住みたい夫が不動産を受け取り、代わりに妻は3,000万円分の現金や有価証券、自動車などを受け取ることになります。

注意点としては、不動産の価値(評価額)を算出するにあたり夫婦双方が納得するまで交渉しなければならない点です。

上記の例で言えば、不動産を受け取る夫は不動産の価値を低くしたい、妻は不動産の価値を高くしてその分現金や有価証券などをなるべく多く受け取りたいと考えるので、不動産の評価額に対して双方が妥結するまで相当の時間を要する場合があります。

なお、不動産が夫婦の共有名義になっている場合は、不動産の配分を受ける方の単独名義に変更する必要があります。

変更は法務局で行う事ができますので、忘れないようにしましょう。 - 不動産を売却して売却資金を配分する

もう一つの方法が、不動産を売却して売却で得た資金を夫婦間で配分するやり方です。

不動産を現金化することによって、財産分与の配分が明確になるメリットがあります。

離婚後、夫婦のどちらも不動産に住むつもりがない場合におすすめな方法です。

一方で不動産の売却活動をしなければならないため、手間と売却活動の費用が発生するデメリットがあります。

不動産を売却する場合、「売却して住宅ローンを完済できるケース」と「売却しても住宅ローンを完済できないケース」で売却方法が変わってきます。

具体的な手順については次の章からご紹介していきます。

離婚を理由に不動産を売却する時の手続き(住宅ローンを完済できる場合)

ここからは離婚を理由に不動産を売却する時の流れについてご紹介していきます。

まずこの章では、不動産を売却して得た資金と手持ち資金を合せて住宅ローンの残債を完済できるケースについて解説していきます。

1.自宅の売却相談・価格査定をする

はじめに不動産会社に自宅の売却相談と価格査定を依頼します。売却相談する時は、「離婚を理由に自宅を売却すること」、「住宅ローンの返済状況」、「希望の売却価格」、「希望の売却時期」、「自宅が共有名義か単独名義か」などを伝えるようにしましょう。

また、その際に自宅の価格査定も依頼します。

査定は1社に限定せず、なるべく複数の不動産会社に依頼するようにしましょう。

売却相談する不動産会社選びや査定結果の見方については、自宅の売却を依頼する不動産会社選びのポイント、不動産会社の査定書はどう読めばいい?査定報告書の見方と注意すべきポイントを徹底解説!をご覧ください。

不動産会社からの査定結果を見て、自宅の想定売却価格と手持ち資金を合せて住宅ローンの残りを返済できると判断できたら、次は媒介契約に進みます。

一方、想定より自宅の売却価格が低く、自宅を売却しても住宅ローンの残りを返済できない場合は、「任意売却」という方法で自宅を売却することになります。

任意売却については、次の章の離婚を理由に自宅を任意売却する時の手続き(住宅ローンを完済できない場合)でご紹介していますので、こちらを参考にしてみてください。

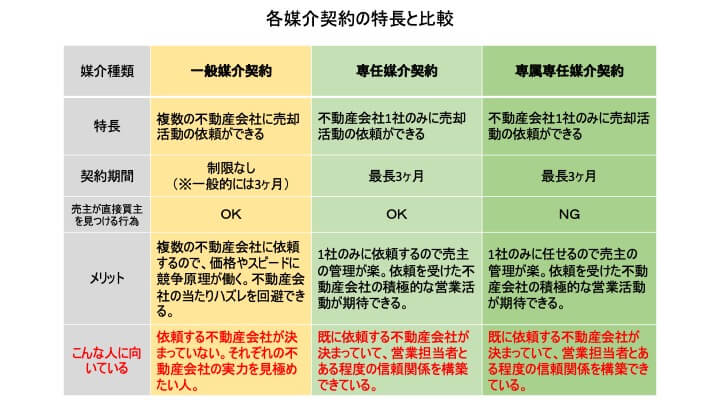

2.不動産会社と媒介契約を結ぶ

自宅の売却活動を依頼する不動産会社が決まったら、次はその不動産会社と媒介契約を締結します。

媒介契約とは、売主が不動産会社に不動産の売却活動の依頼をしたことを証明する契約のことで、媒介契約書には不動産の売出し価格、売却活動の方法、不動産会社に支払う仲介手数料などの諸条件が記載されます。

媒介契約には「一般媒介契約」、「専任媒介契約」、「専属専任媒介契約」の3種類があり、売主はこの中からどれか1つを選択することになります。それぞれの特徴は下の図をご覧ください。

どの種類の媒介契約が良いということはありませんので、それぞれの特徴を見てどれが一番適しているか夫婦間でよく検討してから決めるようにしましょう。

なお、媒介契約についてもっと知りたい方は、一般、専任、専属専任の違いを徹底解説!なぜ不動産売却では一般媒介契約が一般的でないのか?を参考にしてみてください。

3.買主と売買契約を結ぶ

売却活動の結果、自宅の購入希望者が現れたら次は売買契約の締結に移ります。

売買契約に明記される内容は後にトラブルが起きてしまった場合の根拠となるものなのでしっかりと理解しておきましょう。

特に自宅が夫婦の共有名義になっている場合は、売買契約書に夫と妻の両方の署名と捺印が求められます。

売却価格をはじめ、自宅の引渡し時期や手付金の金額など夫婦間で意思の齟齬が無いようにしっかりと内容を確認しておきましょう。

詳細は、不動産売買における瑕疵担保責任ってなに?にまとめていますので参考にしてみてください。

4.自宅の引渡し(決済)

自宅の売却活動で最後に行うのが物件の引渡し(決済)です。

物件の引渡し当日は、はじめに買主から売買代金の支払いがありますので、売主は着金を確認したら自宅の登記上の所有権を買主に移転させる手続き(実務を行うのは司法書士です)と自宅の鍵を買主に引渡します。

自宅の引渡しが無事に終わったら、これで自宅の売却活動は完了となります。

最後に自宅の売却価格から売却活動にかかった諸費用と住宅ローンの残債を差し引き、余った分を夫婦で分配します。

5.売却活動にかかる諸費用

自宅の売却活動をするにあたり次のような諸費用が発生します。

- 仲介手数料

自宅の売買を成立させた時に不動産仲介会社に支払う成果報酬のことです。

仲介手数料の金額は「宅地建物取引業法」という法律で金額が定められており、売却価格に応じて変動します。不動産であれば概ね「取引物件価格(税抜)×3%+6万円+消費税」が上限となります。

基本的に仲介手数料の金額は法律で決められている上限額を支払うものだと想定しておいてください。 - 印紙代

売買契約書に貼付する収入印紙の代金です。

不動産の売買契約書は課税文書に該当しますので、収入印紙を貼付することで印紙税を納税したことになります。 - 登記費用

自宅の住宅ローンが残っている場合、抵当権抹消の登記を司法書士に依頼することになります。

金額としては1万円~2万円程度が目安です。

離婚を理由に不動産を任意売却する時の手続き(住宅ローンを完済できない場合)

ここでは不動産を売却して得た資金と手持ち資金を合せても住宅ローンの残債を完済できないケースについて解説していきます。

この場合、一般的な不動産の売却ではなく「任意売却」という方法を利用することになります。

一般的に不動産を購入する時は住宅ローンを組んで資金を工面することになりますが、その際に金融機関は住宅ローンの担保として不動産に抵当権を設定します。

不動産を売却する時はこの抵当権の設定を外さなければならず、そのためには金融機関に住宅ローンを完済する必要があります。

自宅を売却して得た資金や貯金などの手持ち資金で住宅ローンの返済ができる方は問題ありません。

しかし、実際に自宅の売却価格が住宅ローンの残債を上回るケースは稀で、ほとんどの方が離婚をきっかけに自宅を売りたくても売れない状況に陥っています。

そんな時に利用できるのが任意売却です。

任意売却は、自宅を売却しても住宅ローンを完済できない方を対象に住宅ローンの債権者である金融機関の同意を得ることを条件に自宅を売却することが可能となる方法です。

任意売却は多くのメリットがある一方で、住宅ローンの債権者である金融機関の同意が必須条件となっており、同意を得るための交渉に手間と労力がかかるため、決して気軽にできるものではありません。

まとめ:離婚はネガティブなことだけではない。後腐れなく不動産を売却するのも手です!

今回は「離婚をきっかけに不動産を売却するときのポイント」をテーマに、不動産売却の手続きや住宅ローンが残っている場合の対処法、財産分与の方法、不動産の名義が共有になっている時の注意点などをご紹介してきました。

冒頭でも少し触れましたが、今の日本では夫婦の3組に1組は離婚すると言われています。

離婚を理由に不動産を売却することはネガティブな面もありますが、新たな人生をスタートさせる良い機会でもあります。

ここで紹介した内容が、不動産売却の一助になれれば幸いです。