「収入が減ってしまって住宅ローンの返済が苦しい」、「急なリストラに遭ってしまい再就職するまで住宅ローンを返済できない」、「購入時の資金計画が甘かったため毎月の返済額で家計がパンクしてしまう」など、毎月迫ってくる住宅ローンの支払いに困っている方は思いのほか多くいらっしゃいます。

住宅ローンは一般的に30年、35年と長期間に渡って返済し続けることになります。

借入時に立てた返済計画に問題が無くても、途中何かしらの理由で返済ができない事態に陥ってしまう場合もあります。

本記事では、実際に住宅ローンを返済できなくなった時に「取るべき対応」と「やってはいけない対応」についてご紹介していきます。住宅ローンの支払いができない状態になっても決して諦めてはいけません。手遅れになる前にこれから紹介する内容を参考にして頂いて、住宅ローンの問題を解決していきましょう!

住宅ローンの返済が苦しくなった時の対処法

はじめに住宅ローンの返済が苦しくなった時の具体的な対処法について解説していきます。

何かしらの理由で住宅ローンの返済が困難になった場合、適切な対応を取ることが非常に重要です。

住宅ローンはあくまで借金です。

借金の返済が出来ない時に誤った行動をしてしまうと、取り返しのつかない事態になってしまう場合もあるので注意しましょう。

まずは借入先の金融機関に相談しましょう

住宅ローンの返済が苦しくなったら先ずは借入先の金融機関(銀行)に相談してみましょう。

たまに金融機関に相談する前に不動産会社や弁護士に相談する方がいますが、金融機関への相談を最優先にしましょう。

住宅ローンの返済条件について決定権を持っているのは住宅ローンの貸し手である金融機関です。不動産会社や弁護士がいろいろとアドバイスをしてくれたところで、金融機関がその内容に首を縦に振らなければ意味がありません。

また、意外に思うかもしれませんが、金融機関は住宅ローンの返済についての相談に親身になって対応してくれることが多いです。金融機関に相談する場合は、住宅ローンを組んだ金融機関の支店に出向いて相談する、もしくは電話やWebで相談する方法があります。

その際、住宅ローンを組んだ時の担当者を覚えているなら(住宅ローンを組む時に名刺を貰っていると思います)、その担当者に取り次いでもらいましょう。担当者であれば住宅ローンの返済条件など事情をよく分っているため、スムーズに相談することができます。

担当者の名前を憶えていなかったり、担当者が転勤などでいない場合は、その金融機関の「住宅ローンの相談窓口」に電話してみましょう。金融機関によって窓口の名称は違いますが、どの金融機関も住宅ローンについての相談窓口を設けています。

なぜ住宅ローンの返済が困難なのか、正直に理由を伝えれば金融機関は親身になって対応してくれます。

注意点としては、住宅ローンを滞納してしまう前に金融機関に相談することです。住宅ローンは借金と変わりません。借金の返済を滞納することは信頼関係の毀損に繋がってしまいます。

住宅ローンの滞納前と滞納した後では金融機関の対応も変わってくるので、必ず滞納する前に早めに相談するようにしましょう。

金融機関に住宅ローンの返済について相談すると、債務者の状況によっては返済条件の変更を認めてくれる場合があります。

具体的には、①現在の返済期間を延長することにより毎月の返済額を減額すること、②一次的に返済を待ってもらう(返済猶予制度を使うこと)の2つの方法があります。

対応策①現在の返済期間を延長することにより毎月の返済額を減額する

例えば、残りの返済期間20年を10年延長して30年に変更することにより、毎月の返済額を15万円から10万円に減額することができます。金融機関の立場としても、住宅ローンを滞納されて融資を回収できなくなるより、少額でも毎月きっちり返済してもらう方が良いのです。

なお、金融機関に住宅ローンの返済条件の変更を認めてもらうためには次のような状況に該当している必要があります。

- 給与の減額やボーナスカットによって年収が下がった(会社員)

- リストラに遭って退職を余儀なくされた(会社員)

- 受注件数や受注額が減ったため収入が減った(個人事業主・フリーランス)

- 病気にかかり入院中の収入が見込めない(個人事業主・フリーランス) 等

上記はあくまで一例です。

債務者の状況や金融機関の判断によって、返済条件の変更が認められるケースと認められないケースがありますので、詳細は借入先の金融機関に問い合わせてみてください。

なお、返済条件の変更は返済期間が延長される分、その期間中に支払う金利負担も増えることになりますので注意が必要です。

対応策②一次的に返済を待ってもらう

現在の住宅ローン返済を一次的に返済を待ってもらえる返済猶予制度(救済措置)は、金融期間によりますが1〜3年ほど返済金額を減らすことができます。ただし毎月の返済金額がゼロになるわけではなく、ボーナス払いを減額・中止したり、金利のみ支払う(元金支払いは猶予する)形です。また、返済猶予制度を適用するために手数料が必要な銀行もありますので、必ず確認が必要です。

対応策③自宅を売却する

住宅ローンの返済が苦しくなったら、自宅を売却して残債を一括返済するという選択肢もあります。

先程ご紹介した住宅ローンの返済条件の変更は、自宅に住み続けることを前提とした対処法になります。一方で自宅を売却する場合は、売却で得た資金で住宅ローンの残りを一括返済することになるので、金融機関と返済条件変更の交渉などをせずに住宅ローンの問題を解決することができます。

ただし、これには一点大きなハードルがあります。

それは、自宅の売却価格が住宅ローンの残債を上回る必要があるということです。

そもそも自宅を売却するためには、自宅に設定された抵当権(金融機関が住宅ローンの担保として設定するもの)を抹消しなければなりません。抵当権を抹消するには住宅ローンを完済する必要がありますので、自宅の売却を検討している方は注意しましょう。

なお、2025年現在の不動産マーケットは好調を維持しており不動産価格は上昇傾向にあります。そのため、住宅ローンの残債より自宅の売却価格が高くなる可能性は十分にありえます。

もし売却価格が住宅ローン残債を下回る場合は、不足金を現金一括で返済します。親族からの支援を得ることも可能ですが、贈与の問題も絡むので、税務的な注意が必要です。

非課税枠の中で親族からの支援を得る分には税務上問題ありません。もし非課税枠を超える金額の場合は、借用書(無利息貸借契約書)を作って、後で返すという方法もあります。

損しない売却方法はこちらもご覧ください。

住宅ローンの返済が苦しくなったことを理由に自宅を売却する場合は次のような手順で進めていきます。

- 借入先の金融機関に相談

まずは住宅ローンを借りている金融機関に、住宅ローンの返済が困難である事と自宅の売却を検討している事を伝えましょう。

金融機関から今後どのように進めていけば良いか色々とアドバイスをしてくれます。

なお、自宅の売却価格が住宅ローンの残債を上回ることができれば、問題なく自宅を売却することができます。 - 価格査定

続いては現在自宅にどれくらいの価値があるのか確認するために、不動産会社に価格査定を依頼します。

金融機関に相談した際に提携先の不動産会社を紹介されると思いますが、その1社だけでなく、なるべく複数の不動産会社に査定依頼をするようにしましょう。

また、査定依頼をする際は自宅を売却する理由(住宅ローンの返済が困難)についても正直に伝えるようにしましょう。

全ての査定結果が出たら自宅の大体の相場価格が判明するので、住宅ローンの一括返済が可能かどうかある程度判断することができます。

自宅を売却するには残債額より自宅の相場価格が高くなければなりませんが、仮に残債額より相場価格が低くても少しの差額であれば、試しに売りに出してみるのもアリだと思います。

それは自宅のような実需物件は、相場価格より高い価格で売りに出しても、買い手の需要にマッチさえすれば売買が成立することが多いからです。

なお、不動産会社の査定についての詳細は不動産会社の査定書はどう読めばいい?査定報告書の見方と注意すべきポイントを徹底解説!を参考にしてみてください。 - 媒介契約

査定結果を見て、残債を上回る価格で売却できると判断したら、不動産会社と媒介契約を締結して本格的に売却活動をスタートさせましょう。

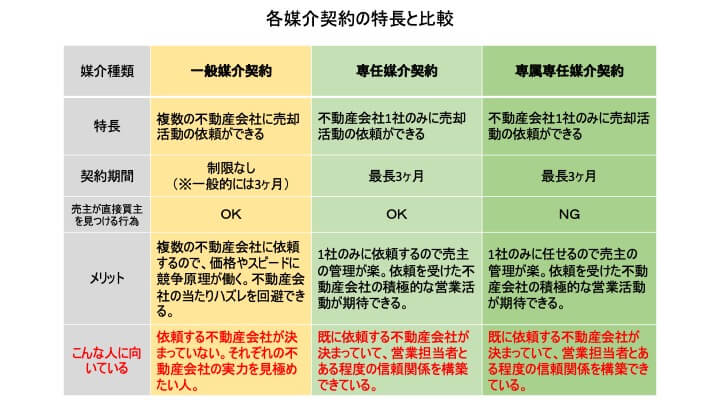

媒介契約には「一般媒介契約」、「専任媒介契約」、「専属専任媒介契約」の3種類があり、売主はこの中からどれか1つを選択することになります。それぞれの特徴は下の図をご覧ください。 どの媒介契約を選択するかは人それぞれです。

どの媒介契約を選択するかは人それぞれです。

特徴を比較して一番自分に適している媒介契約を選びましょう。

なお、媒介契約についてもっと知りたい方は、一般、専任、専属専任の違いを徹底解説!なぜ不動産売却では一般媒介契約が一般的でないのか?、不動産の売却を依頼する媒介契約とは?査定後に「専任媒介」「一般媒介」どちらを選ぶ?を参考にしてみてください。 - 売買契約

売却活動の結果、自宅の購入希望者が現れたら、いよいよ売買契約の締結に移ります。

売買契約書には不動産特有の専門用語や難しい法律用語が出てきますが、可能であれば全て理解することが望ましいです。

売買契約当日までに不動産会社から契約書の内容について説明がありますので、不明な点や疑問に思う箇所があれば質問をして解決しておきましょう。

なお、売買契約の重要なポイントについては、不動産の売買契約を理解しよう、不動産の売買契約は解除できる?手付金や特約について事前に理解しておきましょう、不動産売買における瑕疵担保責任ってなに?にそれぞれまとめていますので参考にしてみてください。 - 物件の引渡し(決済)

売買契約の締結後、買主の住宅ローンの承認が下りたら最後に自宅の引き渡しを行います。

はじめに買主から売買代金の支払いがありますので着金を確認したら、自宅の登記上の所有権を売主から買主に移転させる手続きを行います。

売主の銀行口座に自宅の売買代金が振り込まれているので、最後にその売買代金を住宅ローンの一括返済に充てます。

これで「住宅ローンの返済が苦しい」を理由とした自宅売却は完了となります。

どの媒介契約を選択するかは人それぞれです。

どの媒介契約を選択するかは人それぞれです。なお、自宅の売却活動全般については、不動産売却の流れと方法を徹底解説〜はじめての自宅売却で失敗しないためのポイント〜に詳細が載っていますので併せてチェックしてみてください。

対応策④任意売却は最終手段

「任意売却」という言葉を聞いたことがあるでしょうか?

ネットで「住宅ローン 返済できない」といったワードで検索すると任意売却に関するサイトがたくさん出てきます。中には任意売却を積極的に勧めるような内容もありますが、任意売却はあくまで最終手段として考えておきましょう。

「住宅ローンの返済条件を変更しても毎月の支払いができない」、「自宅の売却した金額で住宅ローンの残債を一括返済できない」などの場合にはじめて検討するのが任意売却です。

任意売却をするには借入先の金融機関の同意が必要となります。

任意売却の同意を得るのは、住宅ローンの返済条件の変更を認めてもらうよりハードルが高くなります。

任意売却すること自体を否定するつもりはありません。

住宅ローンを滞納して競売にかけられるよりかは任意売却を選択した方が債務者にとって有利です。

しかし、任意売却は決して気軽にできるものではありませんので、慎重に検討してみることをおすすめします。

対応策⑤リースバックで売却後に賃料を払って住み続ける

不動産を売却した後、新居探しや引っ越しが大変などの事情がある場合は、リースバックも選択肢の一つです。リースバックとは自宅を売却して、同じ家に賃貸借契約で住み続けることができる仕組みです。

不動産の管理にかかる手間や、固定資産税の支払いが不要になったり、売却代金を自由に使えるというメリットがあります。

一方で家賃が周辺相場より高くなる可能性や、賃貸契約期間が短く、更新できないリスクはあります。

住宅ローンの支払いが苦しくなった時にやってはいけないNG行動2つ

ここまでは住宅ローンの返済に困った時の対処法について解説してきました。

ここからは逆に住宅ローンの返済に困った時にやってはいけないNG行動についてご紹介していきます。

住宅ローンの返済に困った時によく取ってしまうNG行動を取り上げました。

間違ってこのような行動を起こさないように注意しましょう。

NG行動①借入先の金融機関に何も言わずに住宅ローンを滞納する

住宅ローンの返済が苦しくなった時に一番やってはいけないのが、金融機関に何も連絡せずに滞納してしまうことです。

住宅ローンの返済ができない時は、家計が悪化して日々の生活を送るのも大変という状態であることが多いです。そのような状態では精神的に余裕が無くなり、正しい行動が出来なくなってしまうので注意が必要です。

住宅ローンの滞納の予兆が少しでもあれば、早めに金融機関に相談するようにしましょう。

もし金融機関に何も連絡せずに滞納を続けてしまうと次のような大きな問題に発展してしまいます。

<競売のデメリット>

①相場価格の60%~70%程度の安い価格で自宅を手放すことになる

②競売で売れた価格で住宅ローンを完済できない場合は、今後も残りの借金を返済し続けなければならない

③競売によって自宅が落札されると、自宅の居住者は退去命令を受けることになる

競売にかけられるタイミングは金融機関の判断によって変わってきますが、滞納開始から6ヶ月経過後ぐらいがひとつの目安となります。

競売で自宅を手放す事態とならないように住宅ローンの滞納には十分に気を付けてください。

NG行動②住宅ローンを返済するために新たに借金をする

住宅ローンの返済を続けるために、消費者金融やカードローンで新たな借金を作ってしまうケースがあります。新たに返済資金を得ることで一時的に住宅ローンの滞納を避けることができますが、住宅ローンより金利が高く、ダブルローンではさらに家計が悪化するためこの方法はおすすめできません。

最近の消費者金融はメガバンクの傘下に入ったことにより、企業ブランドを前面に出したCMをたくさん打っています。それもあってか消費者金融でお金を借りることにあまり抵抗がない人が増えているようです。

しかし、消費者金融の貸出し金利はこの低金利の時代にそぐわない高金利のため、ダブルローン状態でいずれ家計が回らなくなってしまいます。

住宅ローンの返済のために新たに借金をしてしまう人は、「金融機関に相談すれば住宅ローンの返済条件を変更してくれる」という事実を知らない人が多いです。

新たに借金をすれば今後ますます生活が苦しくなってしまうので、住宅ローンの返済のために借金をするのは避け、早めに金融機関に相談するようにしましょう。

まとめ:住宅ローン支払いが滞る前にまず金融機関に相談しよう

人生はいつ何が起こるか分かりません。住宅ローンの長い返済期間の間に収入が減少したり、リストラに遭ったり、勤めていた会社が倒産したりする可能性は十分に考えられます。

金融機関も債務者にそのような可能性があることを踏まえて救済措置というものを設けています。

住宅ローンの支払いができないと相談することは、少し恥ずかしい気持ちがあるかと思いますが、手遅れになる前に早めに行動することが大切です。