同じ不動産に対して所有者が複数存在するとき、売却において様々な問題が発生します。

本記事では実際にどのような点に注意をしなければならないのか具体的に解説します。

不動産における共有名義とはどのような状態を指すのか

不動産における共有名義とは、一つの物を複数の人が共同で所有している状態を言います。

共有名義の代表的なケースとしては次の3つが挙げられます。

- マイホームなどを夫婦が住宅ローンを組んで共同で購入する場合

- 親子で二世帯住宅を購入する場合

- 相続の際に複数の相続人がいることで、複数の所有者が生じる場合

財産分与(※財産分与の対象となるものなどの説明は後述します。)で遺産を相続した時に騒動に巻き込まれてしまった人も少なくはないでしょう。

共有の場合は民法上、共有物件に「住む」「貸す」といった利用方法から管理方法、リフォームをしたり売却したりと、不動産を有効活用するためには共有者全員の合意形成が必要です。他の共有者との関係で、固定資産税を支払っているのにうまく活用できない状況に陥るなど、単独所有とは異なる難しい問題やトラブルが生じる可能性があります。

処分は全員の支持が得られないと不可能

また民法は、共有物に変更を加える場合には共有者全員の同意が必要であると定めています(民法第251条)。

『共有物に変更を加える』とは、共有物を物理的に変更する場合のほか、処分することも含まれます。

つまり、共有物自体を処分するには、共有者全員の同意を得る必要があり、共有者で一人でも売却に反対すれば、共有物自体を売却できないことになります。

また、処分等以外の管理行為を行う場合にも、保存行為に該当するものを除いては、共有持分の過半数を有する共有者の同意が必要とされています(民法第252条)。

共有名義の不動産を売却することは簡単なことではない

最初に説明したとおり、共有不動産の譲渡は共有者全員の同意が必要で、一人でも反対すると行うことができないなど、注意するべき点が多く、非常にハードルが高いものとなっています。

一方で、共有持分の譲渡は各共有者が単独で行えますが、買受人の存在という現実的な問題があります。

仮に買受人が現れた場合でも、価格が下がってしまうなどのデメリットは避けられません。理想としては、売却に反対する共有者をなんとか説得し、まとまった不動産として売却することが好ましいでしょう。

ただ、共有者間での協議は感情的な対立に陥りやすく、合意に至らないかもしれません。

そのような場合には、不動産業者や弁護士などの専門家から客観的な意見や提案を受け、共有者全員にとって最も有意義な解決策を模索しましょう。話し合いの場で円満な解決が図れることもありますし、万一売却に同意が得られなくても、不動産業者による共有持分の買取に持ち込めるかもしれません。

離婚時の財産分与で不動産の売却を行うには

戸建てやマンションなどの自宅用不動産を購入する際に、夫婦双方の収入を考慮して、ペアローンで住宅ローンを組むことがあります。そうなると、購入した不動産は共有名義となります。

持ち家を購入し、夫婦が円満に結婚生活を続けながら暮らしていれば問題ありませんが、夫婦関係が破綻し、離婚することとなった場合には、困難を伴う共有名義不動産の解消問題が生じます。ここでは、不幸にして婚姻関係が破綻した場合、共有不動産の住宅ローンをどのように処理すればいいのかをお伝えします。

夫のみが債務者になっている場合

夫のみが債務者になっている場合、売却価格>残債であれば売却は問題がありません。売却価格の余りを夫婦で分割します。ただし、残債>売却価格では金融機関が売却を許可してくれません。夫は引き続き返済を行い、売却価格>残債担った時点でようやく売却可能になります。

また離婚の場合、夫が家を出ていき、妻と子供が住宅ローンの残った家に住み続けるケースがありますが、金融機関は融資契約を結んだ本人がその家を利用する契約内容としています。夫のみが債務者の場合は、妻が住み続けていることが金融機関に発覚すると、契約違反だとして、一括返済や新たに妻を債務者とした借り換えを迫られるケースがあります。

そのため夫のみが債務者の場合、妻が住み続けることは大変にリスクが大きいのです。

妻が連帯保証人になっている場合

妻が連帯保証人になっている場合、基本的な返済の義務を負っているのは夫ですが夫が返済を滞納した時には、妻に返済の義務が発生します。これは契約上避けられない問題であり、妻側にとっては大変リスクが高い選択になってしまいます。

また夫が自宅から出ていった場合は、自分が住んでいない家のローンを律儀に返済してくれる可能性は低く、夫が再婚した場合などは非常に高い可能性でローンが滞納するでしょう。妻が自分に住宅ローン返済義務を課されることを避けるのであれば、自宅を売却するしかありません。

夫婦ともに住宅ローンの債務者になっている場合

夫婦ともに住宅ローンの融資を受けている家庭も最近では増えています。ペアローンの場合夫婦それぞれに持分が発生します。それぞれの持分に応じ、毎月の返済を行っているのであれば、済み続ける方に所有持分の移転と債務引渡を行うのが適当です。

持分が1/2ずつ。2,000万円ずつ住宅ローン債務があれば、家に住み続ける方は全体を所有する代わりに、2000万円の住宅ローンも引き受けます。金融機関に相談の上、住宅ローンを引き受ける方に十分な返済能力があると認められれば、住宅ローンを一本化できます。これが最も後に禍根を残さない処理方法と言えます。

しかし十分な返済能力が見込めなければ、金融機関がローンの一本化を認めてくれないこともあります。その場合財産分与などで、自宅に残る方に現金を多めに渡し、残債を圧縮することを考えましょう。

離婚で協議の上互いにローンを返済していく道を取る人も多いですが、住んでいない人間が住宅ローンの融資を受けることは契約内容違反です。また、住んでいない方は返済を停滞させる可能性が高いです。そのためリスクの高い選択になってしまいます。

住宅ローンの有無で売却の難易度は大きく変わる

共有不動産を売却は住宅ローンがなければ簡単に処分できます。しかし、年齢の若い夫婦の場合住宅ローンが残っているケースが多く、売却代金が残債を上回っていないと通常は金融機関が売却を許可しません。

離婚したからと言って、住宅ローンがなくなるわけではありません。

財産分与と同時に、共同で負担する住宅ローンなどの債務の処理を考える必要があるのです。

このような理由から住宅ローンの有無は不動産売却の難易度に大きく関係します。

住宅ローンが残った状態の家に住み続けることはリスクが高い

離婚に際して共有物件を売却するのではなく、一方の共有者の単独所有としたい場合もあるでしょう。離婚した夫婦の一方が家を出て行き、もう一方が引き続き当該不動産に住み続けるパターンです。当事者間でこれについて合意するのは簡単です。

しかし、住宅ローンの債権者である金融機関との間では、それほど簡単な話ではありません。

共有名義で住宅ローンを組んで不動産を取得した場合、金融機関としては夫婦双方の収入等を考慮して、借り入れの可否についての審査を行います。従って、その一方が勝手に抜けるのは、金融機関としては回収リスクを高めることとなるため、安易に認めることができないのです。

回収保全のためこれを確保するために、住宅ローンの金銭消費貸借契約書では、不動産自体の名義を変更する際には、金融機関の承諾が必要と定めているのが一般的です。

この点に関しては、各自が保管する金銭消費貸借契約書の条項を確認する必要があります。

このような定めがある場合には、金融機関と話し合って、同意を得た上で共有名義の変更手続をとらなくてはいけません。

しかし同意がなされない場合も多く、住宅ローンが残った状態の家に住み続けることはリスクが高いと言えるでしょう。

たとえ残債があっても任意売却などで家を処分することが適当(住宅ローンが完済できない場合)

上述のようなリスクから離婚の際は共有物件の売却を検討するのが良いでしょう。

しかし、共有物件を売却するには共有者全員の同意が必要ですので、夫婦双方が売却に同意する必要があります。

離婚後の話し合いで、夫婦のどちらかが当該共有物件に住み続ける希望を持っている場合には、売却できないです。この方法をとる場合は物件を売却して、そこから住宅ローンの返済と税金を支払い、残額を夫婦で分配の手続きを行うことになります。

原則的に、住宅ローンの残債よりも高い価格で売却できれば問題はありません(アンダーローン)。この場合は、返済した住宅ローンの残額を夫婦で分けることになります。

しかし、住宅ローンの残債よりも低い金額でしか売却できなかった場合(オーバーローン)には、問題が生じます。不動産を譲渡する場合、売主は当該不動産に設定されている抵当権などの担保権を解除して、負担のない状態にした上で買主に所有権を移転する義務を負うのが一般的です。

従って、住宅ローンの不足分を自ら調達して返済するか、新たに残債務の返済について金融機関と合意して、抵当権などの担保権を解除する必要があります。

弁護士や不動産会社に相談して、合意した売値で売却を行う任意売却の手続きを行うことも検討しなくてはいけません。その結果、不足分については離婚後も夫婦が返済しなければならないことになります。

最終的には、残債について引き続き夫婦が連帯債務を負うことになるのか、夫婦の一方のみが債務者となるのか、金融機関との協議によって決定されることになります。この合意によって債務者となった者は引き続き、不足分の債務の返済を続けることになります。残債が残っている場合にはこのような手続きなどを行う必要があります。

が、回収リスクを高めることとなるため、そもそも金融機関は離婚後の共有物件の単独居住を安易に認めることはありません。そのため、たとえ残債があっても任意売却などで家を処分することが適当とされます。

住み続けたい場合はリースバックを検討する

任意売却を行うことのメリットに、リースバック契約が可能という点が挙げられます。リースバック契約とは、債務者である家の持ち主(売主)が、自分の物件を買った個人や法人【買主】と交渉し、賃料を支払うことで、その家に住み続ける契約です。

自宅を売却するので所有権は失いますが、任意売却なので残債を分割して返済できます。そして家を売ったことによりまとまったお金を受け取れるので、その受け取ったお金を元に家賃を支払い、経済的な立て直しの時間を捻出できるのです。

例えば残債が3,000万、自宅が2,500万円で売れたとします。残債の500万円を毎月2万円程度の負担で返済する契約を金融機関と結びます。そして購入して買主と賃貸契約を結び、毎月10万円程度の家賃設定としていきます。

負担の少ない家賃と返済金額にすることで、毎月の家計返済を見直すことができます。また残債を多めに残す代わりに、手元にまとまった現金をもらい、事業資金などを手に入れることができるのも、リースバックのメリットです。

5年間など一定期間の賃貸契約と、契約終了後の買い戻し特約をつけることで、子供が就職し、子供が住宅ローンの融資を受けて自宅を買い戻すといった使われ方をすることもあります。

共有名義だが残債があるため、自宅を売却できない、それでも自宅を失いたくないときは、任意売却を行ってリースバック契約ができるのかを買主と相談してみると良いでしょう。

リースバック契約は買主にとっても、退去の可能性が非常に低い賃貸契約として人気があります。経済的な立て直しの見込みがあり、また住宅ローンの融資を受けられそうなときは、リースバックを検討してみましょう。

離婚を理由に不動産を売却する時の手続きの流れ

ここからは離婚を理由に不動産を売却する場合を例に、売却の流れを説明します。

1.自宅の売却相談・価格査定をする

はじめに不動産会社に自宅の売却相談と価格査定を依頼します。売却相談する時は、「離婚を理由に自宅を売却すること」、「住宅ローンの返済状況」、「希望の売却価格」、「希望の売却時期」、「自宅が共有名義か単独名義か」などを伝えるようにしましょう。

売却相談する不動産会社選びや査定結果の見方については、自宅の売却を依頼する不動産会社選びのポイント、不動産会社の査定書はどう読めばいい?査定報告書の見方と注意すべきポイントを徹底解説!をご覧ください。

不動産会社からの査定結果を見て、自宅の想定売却価格と手持ち資金を合せて住宅ローンの残りを返済できると判断できたら、次は媒介契約に進みます。

一方、想定より自宅の売却価格が低く、自宅を売却しても住宅ローンの残りを返済できない場合は、「任意売却」という方法で自宅を売却することになります。

任意売却については、次の章の離婚を理由に自宅を任意売却する時の手続き(住宅ローンを完済できない場合)でご紹介していますので、こちらを参考にしてみてください。

2.不動産会社と媒介契約を結ぶ

自宅の売却活動を依頼する不動産会社が決まったら、次はその不動産会社と媒介契約を締結します。

媒介契約とは、売主が不動産会社に不動産の売却活動の依頼をしたことを証明する契約のことで、媒介契約書には不動産の売出し価格、売却活動の方法、不動産会社に支払う仲介手数料などの諸条件が記載されます。

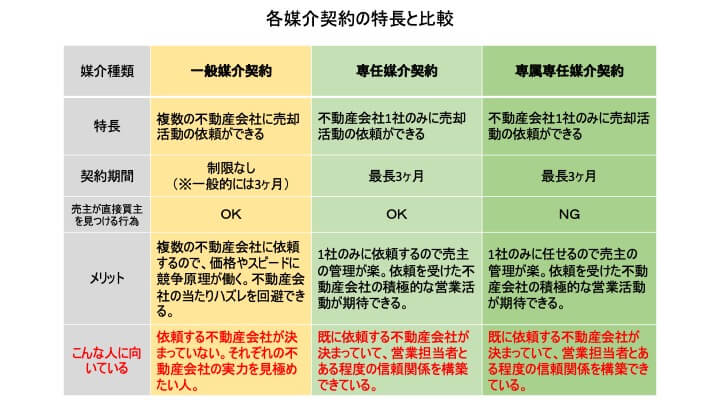

媒介契約には「一般媒介契約」、「専任媒介契約」、「専属専任媒介契約」の3種類があり、売主はこの中からどれか1つを選択することになります。それぞれの特徴は下の図をご覧ください。

どの種類の媒介契約が良いということはありませんので、それぞれの特徴を見てどれが一番適しているか夫婦間でよく検討してから決めるようにしましょう。

なお、媒介契約についてもっと知りたい方は、一般、専任、専属専任の違いを徹底解説!なぜ不動産売却では一般媒介契約が一般的でないのか?を参考にしてみてください。

3.買主と売買契約を結ぶ

売却活動の結果、自宅の購入希望者が現れたら次は売買契約の締結に移ります。

売買契約に明記される内容は後にトラブルが起きてしまった場合の根拠となるものなのでしっかりと理解しておきましょう。

特に自宅が夫婦の共有名義になっている場合は、売買契約書に夫と妻の両方の署名と捺印が求められます。

売却価格をはじめ、自宅の引渡し時期や手付金の金額など夫婦間で意思の齟齬が無いようにしっかりと内容を確認しておきましょう。

詳細は、不動産売買における瑕疵担保責任ってなに?にまとめていますので参考にしてみてください。

4.自宅の引渡し(決済)

自宅の売却活動で最後に行うのが物件の引渡し(決済)です。

物件の引渡し当日は、はじめに買主から売買代金の支払いがありますので、売主は着金を確認したら自宅の登記上の所有権を買主に移転させる手続き(実務を行うのは司法書士です)と自宅の鍵を買主に引渡します。

自宅の引渡しが無事に終わったら、これで自宅の売却活動は完了となります。

最後に自宅の売却価格から売却活動にかかった諸費用と住宅ローンの残債を差し引き、余った分を夫婦で分配します。

5.売却活動にかかる諸費用

自宅の売却活動をするにあたり次のような諸費用が発生します。

- 仲介手数料

自宅の売買を成立させた時に不動産仲介会社に支払う成果報酬のことです。

仲介手数料の金額は「宅地建物取引業法」という法律で金額が定められており、売却価格に応じて変動します。不動産であれば概ね「取引物件価格(税抜)×3%+6万円+消費税」が上限となります。

基本的に仲介手数料の金額は法律で決められている上限額を支払うものだと想定しておいてください。 - 印紙代

売買契約書に貼付する収入印紙の代金です。

不動産の売買契約書は課税文書に該当しますので、収入印紙を貼付することで印紙税を納税したことになります。 - 登記費用

自宅の住宅ローンが残っている場合、抵当権抹消の登記を司法書士に依頼することになります。

金額としては1万円~2万円程度が目安です。

まとめ:共有で取得した不動産の売却は早め早めの準備が肝心。まずは査定してみよう

夫婦や親子での共有による不動産の取得は、世間的には多く行われており、それ自体には問題はありません。ただ、不動産を処分する必要が生じた場合には、共有による所有が、様々なトラブルを引き起こす原因となるのも事実です。相続して現金化したい、もしくは離婚することとなった場合には、上述のように、共有不動産の処理や住宅ローンの処理に関して、複雑な問題が生じかねません。

住宅ローンの返済が滞ると、最悪、家を競売にかけなければいけない事態も起こりえます。自宅を失った上に住宅ローンだけが残り、負債を背負い続けるケースも有るのです。

ですから、相続・離婚の可能性が高くなった場合には、できるだけ早いタイミングで法律の専門家や、不動産の専門家に相談して、当該物件の評価額がどれだけなのか、現在の住宅ローンの債務がいくらあるのか、と言った事実確認も含めて、最善の対応方法を検討する必要があります。