不動産の売買など取引が行われる際には、仲介手数料など、色々な諸費用がかかります。

そして自宅を売却した時や、親から不動産を相続した時に、避けて通れないのが税金の問題です。

不動産の税金は、計算方法が非常に複雑で分かりにくいのが難点ですが、その反面、うまく特例制度を利用すれば支払う税金を大幅に減らすことができる特長もあります。

今回は、「不動産の売買に関わる税金」をテーマに、譲渡所得税や相続税の概要から合法的に大幅に税金を減らせることができる特例制度まで徹底解説していきます。不動産の税金制度を上手に利用して、手取り金を少しでも多くできるようにしましょう。

どんな税金がかかるか

まずは不動産にどんな税金がかかるのか見ていきたいと思います。

細かなものには「印紙税:契約書に貼る印紙(数万円)」「登録免許税:抵当権を抹消の際に払う税金(数千円)」がありますが、そこまで大きな金額ではありません。

大きなものとしては、自宅などの不動産を売却した時にかかる税金である「譲渡所得税」、そして、親から不動産を相続した時にかかる「相続税」です。

では、順番に詳細を説明していきます。

- 譲渡所得税

譲渡所得税とは、不動産の売却(譲渡)によって得たお金(所得)に対してかかる税金のことです。

この譲渡所得税は売却方法に関係なく、不動産仲介会社を通じて一般的な市場で個人へ売却しても、不動産会社の買取りによる売却でも、不動産の売却によって利益が発生すればかかってしまう税金です。

したがって、不動産の売却で利益が出なければ、譲渡所得税を支払う必要はありません。

不動産の売却によって利益が出たか確認するには次の計算によって求めることができます。

<譲渡所得の計算式>

譲渡所得 = 家を売った価格(譲渡価額)―(取得費+譲渡費用)― 特別控除

この計算式に数字を当てはめて譲渡所得がプラスになる場合は譲渡所得税が発生します。

逆に譲渡所得がマイナスになる場合は、譲渡所得税は発生しません。

譲渡所得は、家を売却した価格である譲渡価額から取得費と譲渡費用を差し引き、さらに特別控除の条件に該当すれば特別控除額分も差し引いて求めることができます。

取得費とは、売却した不動産を購入した時の金額です。

ただし、仮に5,000万円で購入した自宅を購入後10年で売却しても取得費を5,000万円とすることはできません。

理由は建物の減価償却分を加味しなければならないからです。要は、建物は新築時から年数が経過することによって、価値は目減りすることになるから、その減価分を考慮して取得費に反映させようという考え方です。

減価償却は建物の構造によって償却する年数が違います。

例えば、木造なら20年~22年、軽量鉄骨造なら19年または27年(鉄骨の厚みによって19年か27年になります)といった感じです。

ちなみに土地は減価償却という考え方はありませんので、5,000万円で購入した土地を10年後に売却しても、取得費は5,000万円として計上することができます。

なお、だいぶ昔に購入した不動産などで購入時の金額が不明という場合は、不動産を売却した譲渡価額の5%の金額を取得費として計上することができます。これは俗に「5%ルール」とも言われ結構活用されたりしています。

譲渡費用とは、不動産を譲渡(売却)したときに発生した諸費用のことで、不動産仲介会社へ支払う「仲介手数料」や隣地との境界を確定して売却する土地の面積を確定させるための「土地家屋調査士・測量士へ支払う報酬」などが挙げられます。

この譲渡所得の計算式では、最後に出てくる「特別控除」が非常に重要な役割を果たすことになります。詳細は「4譲渡所得税」の項目でご紹介しますが、特別控除を利用すれば大幅に譲渡所得税を節税させることが可能になります。

>査定だけじゃない!多くの会社に”売却活動まで”一括で依頼できる特許取得の最新不動産売却サービスはこちら

- 相続税

相続税とは、両親などの親族が亡くなったことにより、親族が所有していた不動産や現金などの財産を受け継ぐ場合にかかる税金です。

相続税の本来の目的は富の集中を防ぐことであり、少し前までは富裕層のみが注意するべき税金でした。

しかし、2015年に相続税が改正されてしまったことにより、富裕層でなくても都心に自宅を所有している人であれば、相続税が発生してしまう可能性が出てきたのです。

相続税の改正とは、具体的に言うと、相続財産の価額から一定の価額を控除できる「基礎控除」が大幅に縮小されてしまいました。

相続した財産価額が基礎控除を超えると相続税がかかることになります。

<従来の基礎控除>

5,000万円+(法定相続人の数×1,000万円)

<改正後の基礎控除>

3,000万円+(法定相続人の数×600万円)

このように相続税の改正によって、基礎控除の価額が従来の基礎控除より40%も減額されてしまったのです。

従来の基礎控除であれば相続税が発生しなかった方でも、改正後は相続税が発生するケースがあります。

国税庁の統計によると、相続税の改正によって相続税が発生してしまう「課税対象者」は、今後都心エリアでは約80%程度増加する見込みのようです。

もはや相続税は、決して他人ごとではない身近な税金として認識しておくべきでしょう。

ちなみに基礎控除の計算式に出てくる「法定相続人」とは、法律で定められた財産を受け継げる人のことで、両親が亡くなった場合は、配偶者や子供、両親の兄弟などが挙げられます。詳しくは次の「2相続税」でご紹介します。

ここでご紹介した譲渡所得税と相続税は、個人に課税される税金です。

一方、不動産を売却した者が法人のときは、税金はどうなるのでしょうか?法人が所有している不動産を売却して利益が出た場合は、譲渡所得税の代わりに「法人税」がかかることになります。

なお、法人には死亡といった概念が無いので相続税はありません。

法人が不動産の贈与を受けた場合は、売却したときと同様に法人税がかかります。

売却者が法人であることは稀なケースなので、法人税の計算は割愛します。

ここでは、譲渡所得税と相続税は個人に課税される税金であると覚えてもらえれば大丈夫です。

【ポイント】

① 不動産を売却したときに利益が出れば「譲渡所得税」がかかる。

② 相続した財産の価額が基礎控除を超えれば「相続税」がかかる。

③ 譲渡所得税と相続税は個人にかかる税金。法人の場合は法人税がかかる。

譲渡所得税

ここでは、譲渡所得税を節税できる特例制度、不動産を売却したときの譲渡所得税の試算方法やシミュレーション、譲渡所得税の申告方法や納税期限などを中心に、譲渡所得税の中身をより詳細に解説していきたいと思います。

譲渡所得税を節税できる「3,000万円の特別控除の特例」とは?

譲渡所得税を節税できる特例制度として、今回は「3,000万円の特別控除の特例」をご説明したいと思います。

これは非常に節税メリットのある特例制度ですので、適用条件をしっかりと理解して積極的に活用してみましょう。

◆3,000万円の特別控除の特例

不動産を売却したときに発生した譲渡所得(売却益)から3,000万円を控除できる特例制度です。この制度を利用すると、譲渡所得(売却益)が3,000万円以内であれば、譲渡所得税はかからないことになります。なお、3,000万円の特別控除の特例を受けるには次の条件に該当する必要があります。

<適用条件>

① 自分が居住している自宅を売却すること。

② 売却した年の前年と前々年に「3,000万円の特別控除の特例」を利用していないこと。

③ 売却した年と売却した年の前年と前々年に「買換えの特例」を利用していないこと。

④ 売手と買手が、親子や夫婦など特別な関係でないこと。

ご覧いただいた通り、自宅を売却する方のほとんどが「3,000万円の特別控除の特例」を利用することができます。

自分が適用条件に該当しているかどうか心配な方は、売却活動を依頼した不動産仲介会社に尋ねてみてください。

「3,000万円の特別控除の特例」は、非常にメジャーな特例制度なので、不動産仲介会社に勤めている方なら、ほぼ全員が知っています。

不動産を売却したときの譲渡所得税のシミュレーション

譲渡所得税の計算方法をご紹介する前に、まずは譲渡所得税の税率について取り上げたいと思います。

実は譲渡所得税の税率は、売却した不動産の保有していた年数によって変わってきます。

5年間を超えて保有していた不動産を売却した場合は「長期譲渡所得」として税率20%(内訳:所得税15%、住民税5%)が、5年間未満の場合は「短期譲渡所得」して税率39%(内訳:所得税30%、住民税9%)がそれぞれかかることになります。

5年という保有期間を境に譲渡所得税は約2倍も差がついてしまうことが分かるかと思います。

つまり、譲渡所得税は、長く不動産を保有していた人が恩恵を受けられるような税金の設計がなされているわけです。

<長期譲渡所得>

家を売った価格(譲渡価額)―(取得費+譲渡費用)― 特別控除 = 譲渡所得(売却益)

譲渡所得 × 税率20% = 譲渡所得税(実際に支払う税金)

<短期譲渡所得>

家を売った価格(譲渡価額)―(取得費+譲渡費用)― 特別控除 = 譲渡所得(売却益)

譲渡所得 × 税率39% = 譲渡所得税(実際に支払う税金)

譲渡所得税の税率が分かったところで、続いては譲渡所得税の計算を、特例制度を用いながらシミュレーションしたいと思います。

なお、譲渡所得税というものは、あくまで不動産を売却したときに出た利益に対して課税されるものです。

売却益が出ない場合は、譲渡所得税はかかりませんので注意してください。

<シミュレーション①>

条件:7年前に新築で購入した自宅マンションを8,000万円で売却、取得費は6,000万円、譲渡費用は250万円、3,000万円の特別控除の特例を利用。

譲渡価額8,000万円―(取得費6,000万円+譲渡費用250万円)― 特別控除3,000万円 = 譲渡所得0円

譲渡所得0円 × 税率20% = 譲渡所得税0円

シミュレーション①では、譲渡価額が取得費と譲渡費用の合計を上回っていますが、3,000万円の特別控除を適用できたため、譲渡所得は発生しませんでした。

なお、売却したマンションは新築で購入してから7年間保有しているので、仮に譲渡所得が発生した場合は、長期譲渡所得として税率20%がかかります。

<シミュレーション②>

条件:6年前に中古で購入した戸建てを4,000万円で売却、取得費は購入時の資料が紛失したため5%ルールを適用、譲渡費用は150万円、3,000万円の特別控除の特例を利用。

譲渡価額4,000万円―(取得費250万円+譲渡費用150万円)― 特別控除3,000万円 = 譲渡所得600万円

譲渡所得600万円 × 税率20% = 譲渡所得税120万円

シミュレーション②では、取得費を証明できる資料が無かったために5%ルールを適用しました。

これにより取得費を250万円しか計上できなくなり、3,000万円の特別控除の特例を利用したにもかかわらず、600万円の譲渡所得が発生しました。

売却した戸建ては中古で購入してから6年間保有しているので、長期譲渡所得として税率20%がかかり、譲渡所得税は120万円となりました。

譲渡所得税はいつ払うのか?申告方法と納付期限

譲渡所得税の申告は、売却した人の住所地を所轄する税務署へ確定申告をすることになります。

確定申告は、フリーランス・個人事業主として働いている方は毎年していますが、会社勤めのサラリーマンの方は会社が年末調整をするので、あまり馴染みが無いかもしれません。確定申告の時期は、申告する年の翌年2月中旬から3月中旬までの期間となります。

また、譲渡所得税を納付する時期も確定申告の時期と同様に翌年2月中旬から3月中旬までの期間となります。通常の確定申告は、提出する書類を持参して税務署の窓口へ出向くことになるのですが、現在はインターネットでも確定申告ができるようになっています。

はじめて確定申告する場合は、いろいろと面倒に感じてしまう部分もあるかと思いますが、基本的に税務署の職員の方が必要書類や記入方法などを教えてくれるので、そんなに心配する必要はありません。

【ポイント】

① 譲渡所得税を節税できる「3,000万円の特別控除の特例」は非常にメリットが大きい。条件に該当しているなら積極的に活用しよう。

② 譲渡所得税の税率は、売却する不動産を保有していた期間によって変わってくる。特別に売却を急ぐ事情が無ければ、5年超保有してから売却してみるのもあり。

③ 譲渡所得税の申告は税務署へ確定申告をすることになる。譲渡所得税の申告期間、納付期間ともに売却した年の翌年2月中旬から3月中旬までの期間に行う必要がある。

相続税

ここでは、不動産を相続したときの相続税の試算方法やシミュレーション、相続税を節税できる特例制度、相続税の申告方法や納税期限などを中心に相続税の中身をより詳細に解説していきたいと思います。

不動産を相続したときのシミュレーション

相続税の計算をする前に、まずは法定相続人の相続できる取り分を把握しておく必要があります。

法定相続人であれば、全員が平等に財産を相続できるわけではありません。

仮に夫が亡くなった場合、配偶者である妻と子供の取り分は違ってきます。法定相続人は法律によって順位が決められており、順位に沿って相続財産の取り分が計算されることになります。

<法定相続人の順位>

亡くなった人の配偶者→常に相続人

亡くなった人の子供→第1順位

亡くなった人の両親→第2順位

亡くなった人の兄弟→第3順位

亡くなった人の財産を相続できる優劣としては、配偶者>子供>両親>兄弟の順番になります。具体的な事例を使ってシミュレーションすると次のようになります。

条件① 相続財産7,000万円、夫が死亡、残された家族は妻と息子と娘の合計3人

この条件では、配偶者である妻が財産の1/2、残りの1/2を2人の子供が平等に半分ずつ相続することになります。

妻の相続分:3,500万円(相続財産の1/2)

息子の相続分:1,750万円(相続財産の1/4)

娘の相続分:1,750万円(相続財産の1/4)

条件② 相続財産7,500万円、夫が死亡、残された家族は息子2人と娘1人の合計3人(妻は既に死亡)

配偶者である妻は既に死亡しているので、残された3人の子供が平等に1/3ずつ相続することになります。

息子1の相続分:2,500万円(1/3)

息子2の相続分:2,500万円(1/3)

娘の相続分:2,500万円(1/3)

以上のように法定相続人が相続できる財産の取り分は、法定相続人に配偶者がいるか、子供が何人いるかなどによって大きく変わってしまうことが分かるかと思います。

なお、この法定相続分は法定相続人全員の同意さえあれば、自由に配分を変えることが可能です。

仮に法定相続人が妻と子供2人の合計3人でも、全員が同意すれば、相続財産を全て1人の子供に相続するようにできるということです。

続いては、相続税の試算方法をご紹介します。相続税を計算するには次の計算フローに金額を当てはめて求めることができます。

<相続税の計算フロー>

① 正味の相続財産価額を算出

(全ての相続財産価額から借金や葬儀費用、特別控除等を差し引いた価額です)

② 相続税課税対象額を算出

(正味の相続財産価額から基礎控除を差し引いた価額です)

③ 相続税を算出

(相続税課税対象額を法定相続分に応じて計算します)

では、実際に相続税の計算フローを使ってシミュレーションをしてみたいと思います。

設定は、東京都内に戸建てのマイホームを持っていて、夫、妻、息子、娘の4人家族です。今回は夫が亡くなったと仮定します。

<相続税のシミュレーション>

① 正味の相続財産価額を算出

<正の財産価額の合計:9,000万円>

現金・預金:4,000万円

株式・国債:2,000万円

戸建ての土地:1,000万円(小規模宅地の特例による80%減額後)

戸建ての建物:2,000万円

<負の財産価額の合計:700万円>

借金:500万円

葬儀費:200万円

正味の相続財産価額8,300万円=正の財産価額9,000万円―負の財産価額700万円

② 相続税課税対象額を算出

<基礎控除額:5,400万円>

3,000万円+法定相続人3名×600万円=4,800万円

相続税課税対象額3,500万円=正味の相続財産価額8,300万円―基礎控除額4,800万円

③ 相続税を算出

相続税課税対象額を法定相続分に応じて按分します。

妻:3,500万円×1/2=1,750万円

息子:3,500万円×1/4=875万円

娘:3,500万円×1/4=875万円

次に按分後の相続税課税対象額に相続税の税率を掛けて、それぞれが支払う相続税を算出します。

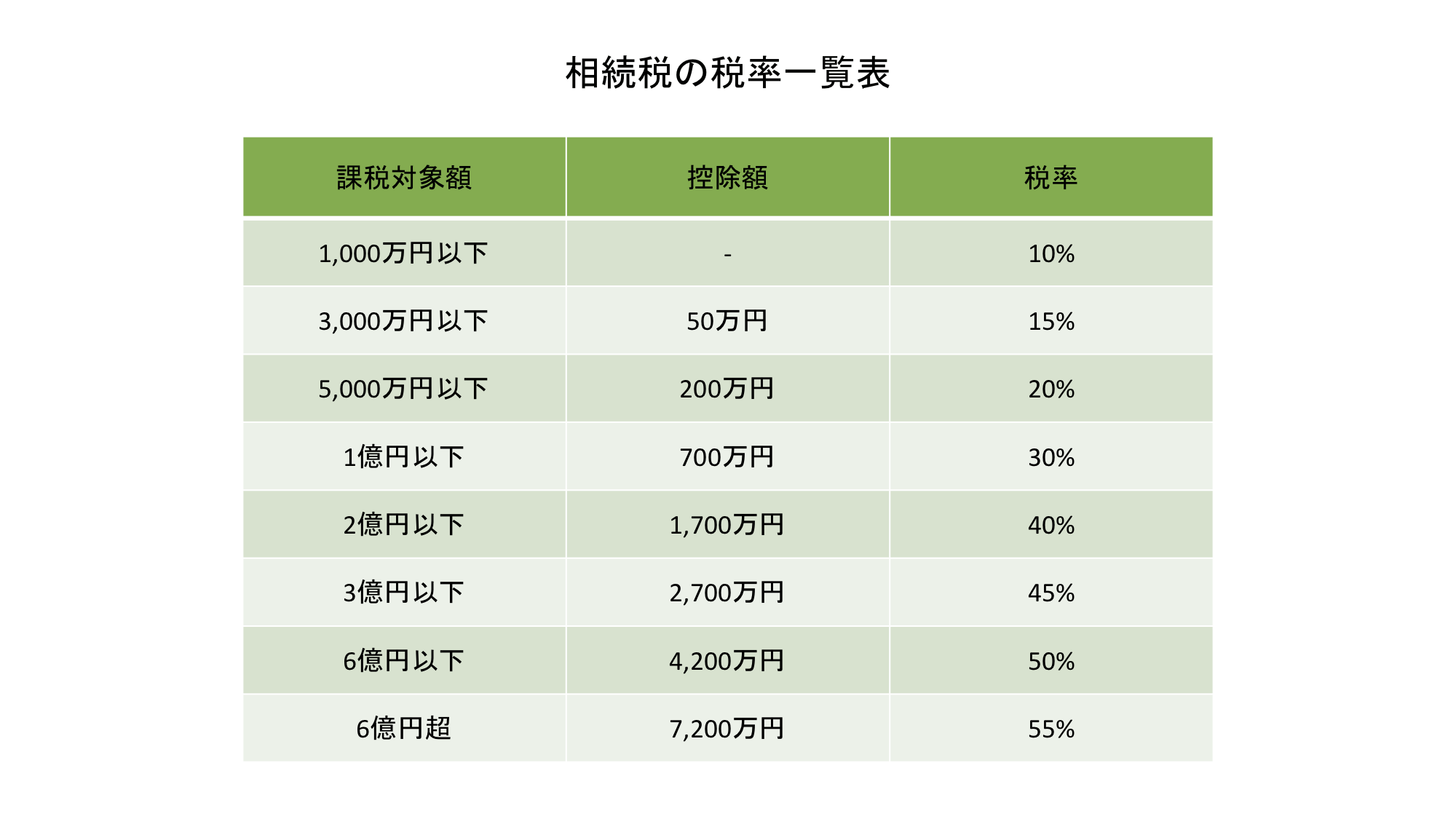

下記の「相続税の税率一覧表」を参照に計算してみましょう。

<各法定相続人が支払う相続税>

妻:課税対象額1,750万円×税率15%―控除額50万円=212.5万円

息子:課税対象額875万円×税率10%―控除額無し=87.5万円

娘:課税対象額875万円×税率10%―控除額無し=87.5万円

以上のように今回の事例による相続税の合計は、3,875,000円となりました。

いかがでしたか?このように相続税法の改正によって、相続税は他人ごとではない身近な税金だということがご理解頂けたかと思います。

相続税を節税できる「小規模宅地の特例」とは?

ここでは相続税を大幅に節税できる特例制度「小規模宅地の特例」についてご紹介したいと思います。

先ほどの相続税のシミュレーションでチラッと出しましたが、小規模宅地の特例は、土地の相続評価額を土地面積330㎡以内に限り80%も減額することができる相続税対策の王道的な特例制度なのです。

土地面積330㎡は約100坪ですので、東京都内の一般的な戸建ての土地面積(30坪~40坪程度)は十分にまかなえる面積です。

この特例制度を利用すると、本来5,000万円の価値が付いている土地が、80%の4,000万円が減額され、1,000万円の土地として相続税の計算をすることができるのです。

ただし、小規模宅地の特例の恩恵を受けるには次の条件に該当していなければなりません。

<小規模宅地の特例を受ける条件>

次にあげる3つの条件のうち1つでも当てはまることが必要です。

① 亡くなった人の配偶者が土地を相続

② 亡くなった人と同じ家に同居していた人(子供など)が相続

③ 亡くなった人に配偶者や同居人がいない場合、自宅を所有していない人(いわゆる「家なき子」)が相続

条件①と条件②については、違和感なく納得できると思いますが、問題は条件③です。

そうなんです。小規模宅地の特例を配偶者や同居人以外の人が利用するには、マイホームを持っていてはダメなのです。

相続する子供が既に社会人として独立して家庭を築いていたりしているとマイホームを持っているケースが多いので、この場合、小規模宅地の特例制度は利用することができません。

小規模宅地の特例を利用する目的のためだけに、マイホームの購入を見送るのは、個人的にあまりおすすめはしませんが、一度検討してみる価値はある特例制度だとは思います。

相続の発生から相続税の支払いまでの流れ

続いては、「相続税はいつ払うのか?」、「支払いに期限はあるのか?」などの疑問を、相続税の発生から相続税の支払いまでの一連の流れに沿ってご紹介していきたいと思います。

<相続の発生から相続税の支払いまでの流れ>

① 死亡による相続の発生

死亡が確認されたことによって相続手続きが開始されます。

② 相続財産の調査

亡くなった方が所有していた不動産、現金・預金、株式・債券、借金などを調査します。

③ 遺言書の調査と法定相続人の確定

亡くなった方が遺言書を残しているか調査します。また相続財産を承継できる権利を持つ法定相続人が誰になるかを特定します。

④ 法定相続人による単純承認・限定承認・相続放棄

法定相続人は、相続する財産について、単純承認、限定承認、相続放棄のうちどれか1つを選ぶ必要があります。

単純承認とは?

正の財産(不動産、現金)も負の財産(借金)も全て引き継ぐ方法です。

限定承認とは?

正の財産の範囲内で負の財産を引き継ぐ方法です。

相続放棄とは?

正の財産も負の財産も一切相続しない方法です。

⑤ 遺産分割協議→相続財産の配分の確定

亡くなった方が遺言書を作成していなかった場合、または法定相続分による財産配分に納得がいかない場合は、相続人同士で誰がどれだけの財産を承継するか協議します。相続トラブルでよく出る「骨肉の争い」はこの遺産分割協議が舞台となります。

⑥ 相続税の申告と納付

相続税の申告と納付は、相続が発生(死亡が確認された日)から10ヶ月以内となります。例えば、2018年1月6日に死亡した場合は、2018年11月6日が申告期限、納付期限になります。相続税の申告と納付は現金一括払いが原則で、亡くなった方の住所地を所轄する税務署で行います。相続財産を取得した人の住所地を所轄する税務署ではないので注意しましょう。万が一、期限内に相続税を支払えない場合は、相続税の支払いを一定期間猶予できる「延納」という制度があります。ただし、延納の期間中は相続税とは別に利子税の納付が必要となりますので、トータルの支払い金額は増えてしまうことになります。また、延納の他に「物納」という制度もあります。物納とは、相続税が多額のため、現金での支払いが難しい方を対象に、現金の代わりに不動産を納めることで相続税を支払ったこととみなす制度です。ただし、延納と同様に物納にもデメリットがあり、物納する不動産の価値は相続税評価額で評価されてしまうことになります。不動産の諸々の条件にもよりますが、相続税評価額は一般に市場で売却できる価格より20%程度減額された金額になりますので、結局、物納は損をしてしまうことになるケースが多いです。延納や物納になるのを防ぐには事前の相続対策が重要です。生前からしっかりと計画を立て、納得のいく相続ができるように準備しておきましょう。

【ポイント】

① 相続できる財産や相続税は法定相続人の状況によって変化する。法定相続人の順位や相続税の算出方法を把握しておこう。

② 土地の評価額を80%圧縮できる小規模宅地の特例は節税対策の王道。適用条件に該当していれば積極的に利用しよう。

③ 相続税の申告と納付期限は相続の発生(死亡の確認)から10ヶ月以内。現金一括による納付が原則。

④ 相続税は一般人にとっても身近な税金となった。生前から相続対策をしっかりと行い、決して争族にならないように気を付けよう。

>査定だけじゃない!多くの会社に”売却活動まで”一括で依頼できる特許取得の最新不動産売却サービスはこちら

まとめ

いかがでしたでしょうか?今回は、「不動産取引した時の税金」をテーマに、譲渡所得税、相続税の概要から計算方法、申告方法、そして節税メリットのある特例制度に至るまで徹底解説してきました。

自宅の売却活動を成功させるためには税金の知識は必須条件です。

しかし、売却活動をしているほとんどの方は、「いくらで自宅が売れるのか?」にフォーカスしすぎていて、税金に対してはあまり関心がないように感じられます。

自宅の売却活動を成功させるためには税金の知識は必須条件です。

しかし、売却活動をしているほとんどの方は、「いくらで自宅が売れるのか?」にフォーカスしすぎていて、税金に対してはあまり関心がないように感じられます。

大事なのは、自宅を売却した価格から税金を差し引いた手取り金の額です。

相続税、譲渡所得税のことをしっかりと理解して、ぜひ自宅の売却活動を成功させてください。