金利の逆転現象が発生!?住宅ローンから不動産購入を考える

今回は不動産の購入を住宅ローン金利の視点から考えたいと思います。

実は現在の住宅ローン金利は面白い現象が起きているのです。

果たして何が起きているのか?住宅ローンの種類や特徴、金利の動向、さらには金融機関が競っている住宅ローン付帯サービスまで幅広く見ていきたいと思います。

住宅ローンは大きく分けて3タイプ

まずは住宅ローンの種類と特徴について確認してみましょう。

住宅ローンは大きく3つのタイプに分けられます。

それぞれの特徴を把握して自分に合ったタイプを見つけてください。

〈変動金利型〉

金利の変動があり、原則、半年ごとに金利を見直すタイプです。

金利が上がると返済額は増加するリスクがありますが、通常、全期間固定型と比べると低金利でローンを組むことができます。

また、仮に金利が上がっても5年間は返済額に変更はありません。

6年目に返済額の見直しを行い、返済額が増える場合でも直近5年間の返済額の1.25倍までが上限となっています。

今後、金利はさらに下がるだろうと予測している方や少しでも金利を低く抑えたい方におすすめです。

〈全期間固定型〉

金利が最初から最後まで変わらないタイプです。

通常、変動金利型と比べると高めの金利に設定されています。

しかし、住宅ローンを組んだ期間全てが一律の金利なので、市場金利の変動に左右されることなく、月々の返済額、返済総額が固定できます。

住宅ローンを組んだ時点で完済するまでの返済計画を立てることが可能です。

堅実的な返済を好む方や今後、金利が上がるだろうと予測している方におすすめです。

なお、住宅ローン期間は長ければ長いほど金利は高めに設定されます。

〈固定金利選択型〉

変動金利と固定金利が混ざったタイプです。

一定の期間(3年間、5年間、10年間など)を固定金利に設定して、他の期間を変動金利にするタイプです。

固定金利に設定した期間は返済額に変動は無く、全期間固定型と比べると固定期間が短いため低い金利になります。

しかし、固定金利期間が過ぎて変動金利になった場合、変動金利型より高めの金利になってしまいます。

金融機関はこの固定金利選択型を勧めてくる事が多いのですが、最悪の場合、変動金利型と全期間固定型の悪いとこ取りになる可能性もあるので注意が必要です。

住宅ローン金利の逆転現象が発生!?

住宅ローン金利は日本銀行が2016年2月にマイナス金利政策を導入してから、過去最低水準まで下がりました。

大手信託銀行では、2016年8月に固定金利選択型(10年固定型)の金利を年0.35%まで下げ、金利の過去最低を更新しました。

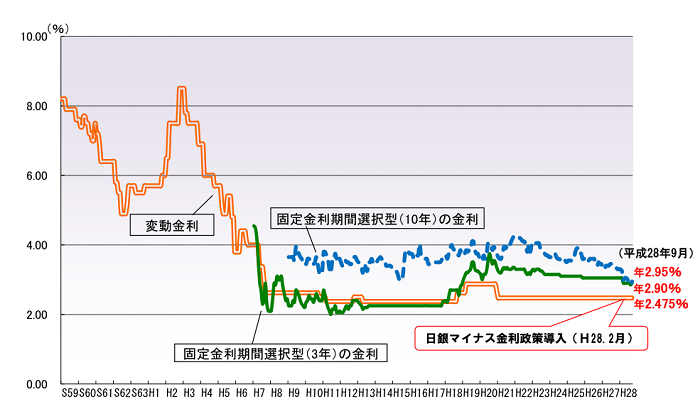

住宅金融支援機構(旧住宅金融公庫)が発表しているグラフを見ると、過去の金利水準と比べていかに今が低金利かがわかるかと思います。

住宅金融支援機構より引用

そして、現在の住宅ローン金利で見逃せないのが、逆転現象が起きている事です。

3つのタイプの金利を比較すると変動型が最も低く、次に一部期間固定型、最後に全期間固定型という順番になるのが普通でした。

しかし、最近になって変動型より固定型の金利が低い金融機関が出てきているのです。

このような逆転現象が起きた理由として、固定型と変動型の金利を決めるときの算出方法の違いが影響していると考えられます。

固定型・・・新発10年物国債利回りを指標に算出

変動型・・・短期プライムレートを指標に算出

詳しく説明すると難しくなるので、ここでは日本銀行のマイナス金利導入により、新発10年物国債利回りが低下して固定型の金利は低下、しかし、短期プライムレートは据え置いたため変動型は固定型より金利は下げなかったと理解しておきましょう。

つまり、従来の常識を覆し、変動型は金利の魅力が薄れてしまったと言えます。

最近では住宅ローンを組む際に変動型より固定型を選ぶ人が増加しているようです。

それもそうですよね!変動型と固定型の金利差が縮まれば、あえてリスクの高い変動型を選ぶメリットはありません。

日本銀行のマイナス金利政策は着実に我々の生活にも影響を及ぼしているのです。

住宅ローン付帯保険も魅力

最後に住宅ローンを組む事によって付帯できる保険について紹介します。

通常、住宅ローンを借りる人は団体信用生命保険(団信)に加入し、もし返済中に亡くなれば保険金でローンは完済されます。

現在増えているのは、死亡では無く重病などで働けない場合もローン返済をカバーする保険です。

保障内容として主流なのは、ガンや脳卒中、心筋梗塞の「3大疾病」を対象としたものや「3大疾病」に糖尿病や高血圧性疾患などを加えた「7大疾病」などの保険も出てきています。

ただし、保障を受けるには条件があるので注意が必要です。

金融機関によって保険の保障内容や適用条件は変わりますので、興味がある方は銀行などに問い合わせてみましょう。

現在、金融機関による金利の差はほとんど無くなっているので、このような付帯サービスで選択するのも1つの方法かもしれません。