2018年に不動産業界を騒がせた最も大きなニュースといえば、スマートデイズ社による女性専用シェアハウス「かぼちゃの馬車」問題でしょう。そしてかぼちゃの馬車に投資した人間へのスルガ銀行の不正融資も大きな問題となっています。

特にスルガ銀行の行員が個人投資家に対し、個人の属性を改ざんする資料を作成させ、不正な書類で融資審査を通過させていたことは、スルガ銀行以外の金融機関の信用問題にも発展しています。

スルガ銀行は10月5日に金融庁からの行政処分を受け、創業者一族である経営陣が退陣しました。その後元経営陣は多額の賠償金を請求する訴訟を起こされています。

今回はHowMaが独自入手した資料から、スルガ銀行の不正融資において、どのような手法が行われていたのか、そしてどこまで発展するのかをお伝えしていきます。

スルガ銀行の不良債権は1兆円を超える可能性も

スルガ銀行は11月14日に、2018年9月の中間連結決算を発表しました。

その内容を見ると、今期は985億円の赤字に転落をしています。前期が211億円の黒字だったことを考えると、急転直下で大きな赤字額に転落したことになります。

その理由としては、シェアハウス関連の融資を損失処理したことによります。

同社の発表によれば、今回シェアハウス融資への貸し倒れ引当金を新たに1200億円、累計で1,860億円計上したことが、赤字の主な理由になっています。

しかし実際はこの1,860億円で、シェアハウス関連融資を含む焦げ付きの可能性が高い融資を全て処理できたわけでありません。

スルガ銀行は、アパートやマンションなど投資用不動産にも積極的な融資を行っていました。今回のシェアハウス管理への融資総額は2,000億円程度と言われていますが、シェアハウス関連融資は、実は総融資額でみると、氷山の一角でしかありません。

シェアハウス以外にも、投資用アパートや投資用マンションを建てた個人投資家に対する融資総額は、毎日新聞の調査によると、なんと1兆6,000億円以上となっています。

スルガ銀行の融資総額は3兆円弱。投資用不動産の融資総額は1兆6,000億円強。シェアハウス向けの融資は、投資用不動産融資の中では、1/8にも満たない数字だったのです。

それだけ1,860億円の貸し倒れ引当金だけでは、到底不良債権を処理したとは言い難いです。今後投資用不動産の融資が自主的に規制されることは想像に難くなく、同銀行の大きな収益源が大きく失われることになります。

3兆円規模の融資総額の中で、投資用不動産は約6割を占めていました。同行の売上は、40%程度に低下する可能性が高いのです。

主力事業が失われたことで、投資家からの不信感も解消どころか、募る一方とも言えます。スルガ銀行の先行きはまだまだ不透明であり、他行との合併も視野に入れなくてはいけない状況と言えます。

スルガ銀行は実際にどのような手法で、不正融資をしていたのか

ここで気になるのが、スルガ銀行はどうしてこれほどまでの投資用不動産融資を積み上げることができたのかという点です。

ここで気になるのが、スルガ銀行はどうしてこれほどまでの投資用不動産融資を積み上げることができたのかという点です。

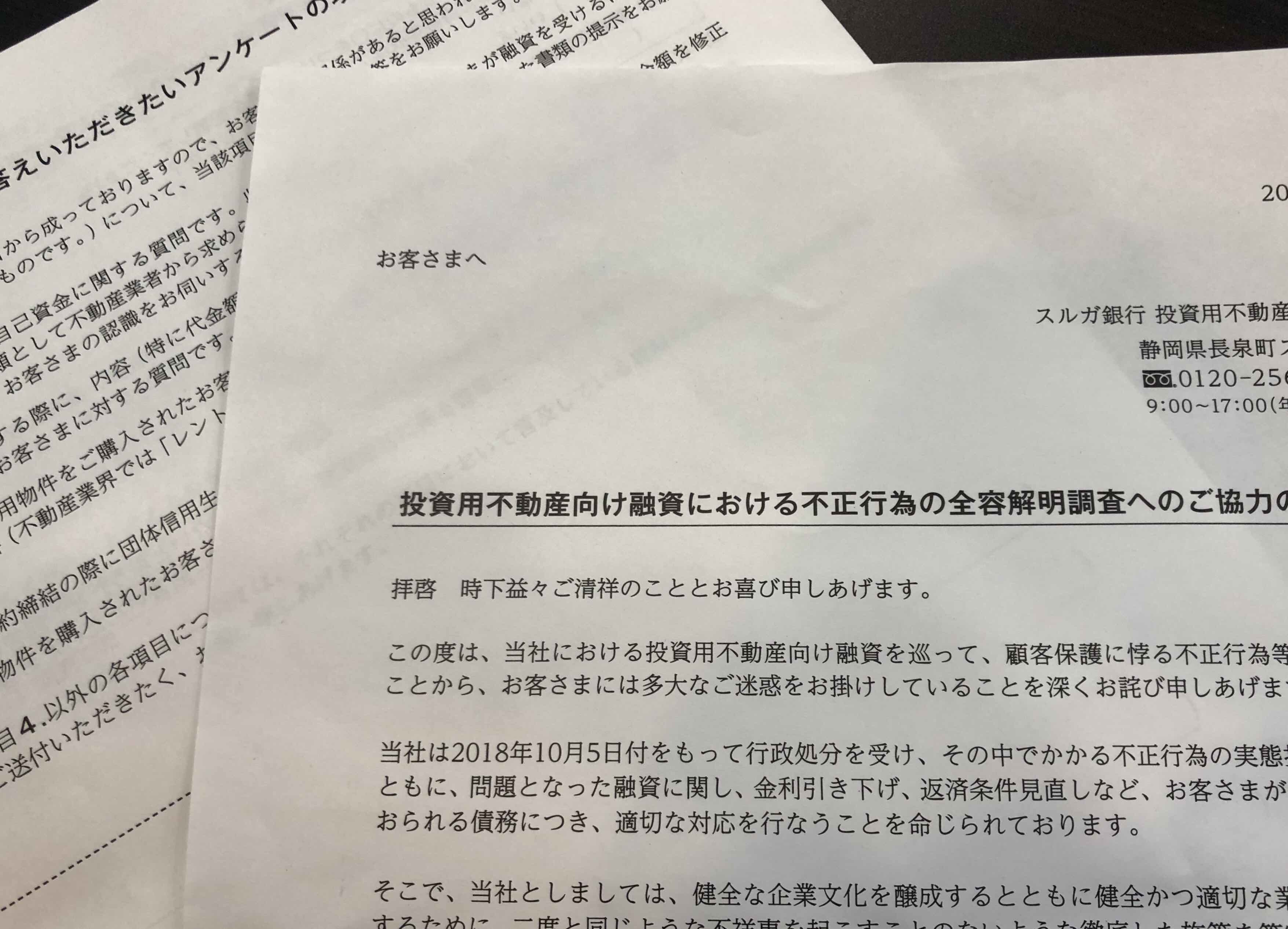

スルガ銀行内でも、実際どの程度の書類改ざんによる不正融資が行われていたのか、現時点では全貌の解明にを急ぐ段階となっています。

スルガ銀行が同社で融資を受けた投資家に対して行なったアンケート用紙を、HowMaは入手しました。

その中から融資を通すためにスルガ銀行が採っていた思われる手段を、ピックアップしてみましょう。

収入や自己資金の金額の会社

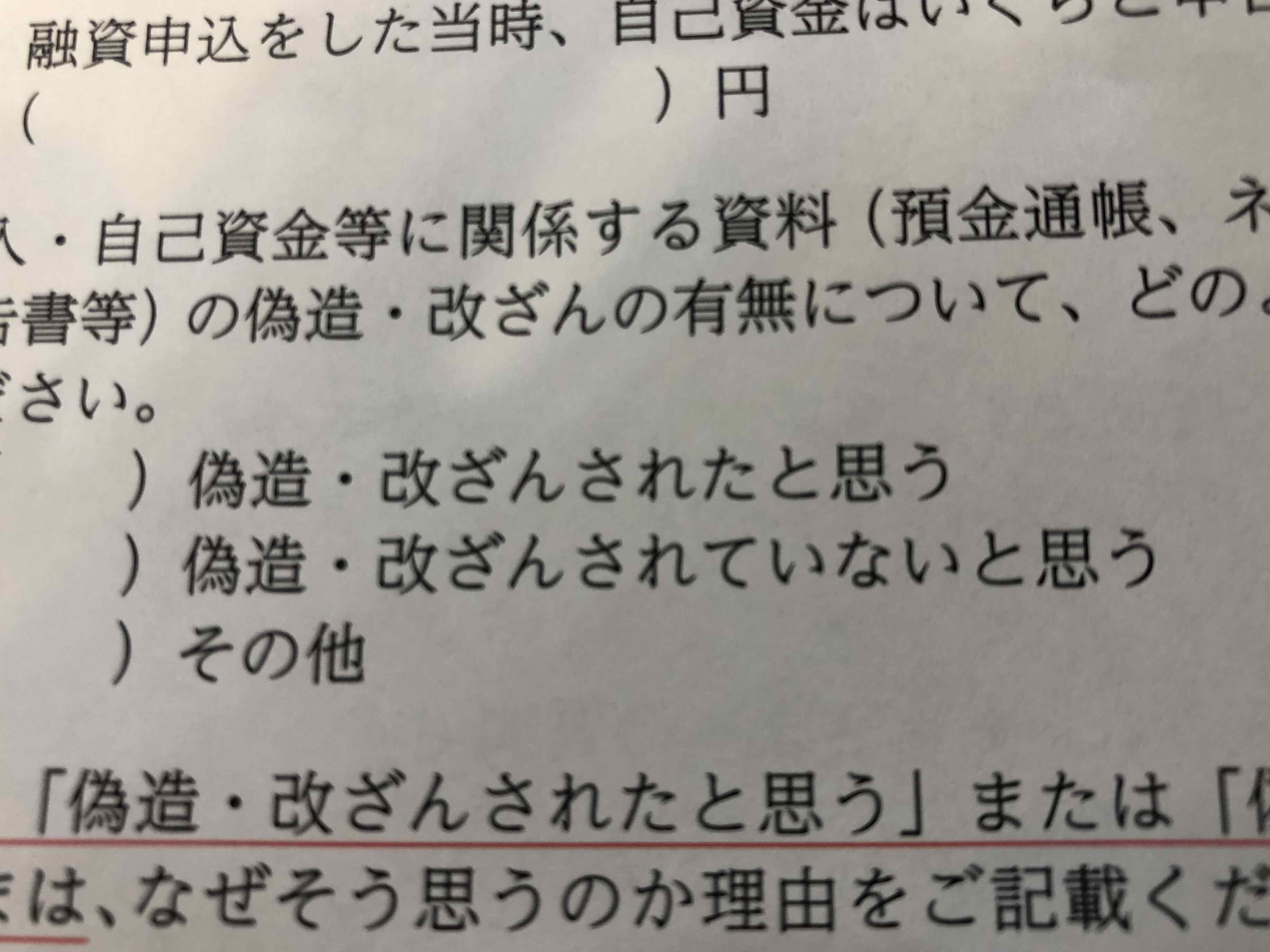

報道でも伝えられた通り、スルガ銀行では融資の審査を通過させるために投資家の年収や自己資金の金額を改ざんしていました。

アンケート用紙中でも、預金通帳やネットバンクの記録、源泉徴収票、課税証明書を確定申告書などを提出したかと、投資家に聞いています。そしてそれらの資料の偽造や改ざんを実行したのかも、投資家に対して聞いています

二重契約

不動産売買契約書を正しいもの、そして正しい書類と売買代金などが異なる、銀行提出用の契約書を作成することを二重契約と言います。

アンケートの中でもこのような二重契約、そして変更契約を行ったのかを投資家に尋ねています。銀行に対する契約書は金額を多くして、融資額を増やせるよう、不正な処理が行われていたことが推測されます。

レントロールの改ざん

中古物件を購入する時に、その物件にどの程度の住人が住み、どの程度の家賃で賃貸しているかを示す一覧表をレントロールと呼びます。

スルガ銀行の投資家アンケートでは、レントロールの内容についても調査を行っています。

つまり、銀行からの融資を受けやすくするために、レントロールで収益性が高い物件であることを示す。もしくは売主が実際より高い収入があると偽造し、自分の物件が早く高く売れるようにするため、レントロールを改ざんしていたと考えられます。

スルガ銀行に関する報道の中では、投資家と銀行の職員の間で、買主の見学時に、入居率が高い状態に見せるため、空室にもカーテンをつける行為をしていたという報道も行われています。

投資用物件の現況を、都合よく改ざんすることで銀行の融資を受けやすくしたり、売主の利益を図るような活動をしていたことが推測されます。

団体信用生命保険における告知の不正

投資用不動産を購入する時に、団体信用生命保険に加入する人は多いです。しかし健康状態に難がある人間の場合、団体信用生命保険に加入できず、物件を買えないこともあります。

健康状態を証明するためには、医師の診断書の提出などが必要です。この点に関しても、投資家へのアンケートでは触れられているのです。

アンケート内容では、診断書の提出に関して不動産投資家が、スルガの行員から偽造や改ざんを示唆打診されたことはありましたか、との項目が設けられています。

団信の加入を通すための健康状態に関しても、不正な改ざんもしくは不正な告知があったことがここから分かってきます。

建築確認に係る書類の解散

中古物件を購入する時には、建築確認申請書と、建築確認済書を確認することが一般的です。

しかし今回のスルガ銀行のアンケートでは、建築確認申請書の原本や建築確認済書の原本を不動産業者から受け取ったのかという項目があります。これはつまり建物に関する正式な書類を受け取っていない買主がいたことが推測されます。

またこの二つの書類に対しても、偽造や改ざんが行われていたかを聴取する項目が設けられています。

これはつまり、本来ならば融資が下りないような、耐震性や容積率、建ぺい率オーバー物件など、問題がある物件への融資を通そうとしたことがわかります。建物の書類を改ざんすることによって、物件の状態を改ざんし、融資を通していたのです。

このように数々の不動産売買に係る書類を改ざんしていたこと、スルガ銀行でも認めており、その全貌は同銀行内でもまだ把握しきれていません。今後回収できる見込みの低い融資額は、更に増えていく可能性があります。

他の金融機関や不動産業界への影響は

この問題は、他の銀行にも波及しています。スルガ銀行だけではなく不動産会社TATERUと、西京銀行でも同様の不正融資があったのではないかという疑惑が浮かび上がっています。

また不正融資問題で、11月中に西武信用金庫にも金融庁の調査が入る見通しとなっており、不動産投資への融資を中心とした不正融資問題はスルガ銀行一社にとどまらず金融業界全体に波及していきそうな予兆を見せています。

TATERUも11月13日に決算を発表しましたが、売上高そして利益ともに大幅な下方修正を強いられています。

不動産投資業界にも影響が出ています。すでに投資家向けに物件を販売していた不動産会社が倒産してきており、水戸大家、わひこという二つの大手の会社がそれぞれ業務停止、倒産状態に追い込まれています。

融資が通りにくい物件を不動産投資家と、金融機関の担当者の談合で書類を改ざん。そして投資家に対し無理のある融資を行って売上を上げるというスキームは、今後より厳しい目で監視されていくでしょう。

今後は、木造アパートや一棟マンションなど、多額の融資が必要、もしくは融資が受けづらい物件の売買数が減少していく可能性が高いとみられます。

不動産投資業界では、価格が低く融資がつきやすい区分マンションが、個人投資家の投資対象となっていくことが予測されます。